Fabricação de aditivos ao redor do mundo:qual é o estado da adoção da impressão 3D na América do Norte e na Europa?

Verifique a Parte 2 da série AM Around the World, que explora a adoção de Impressão 3D na região APAC .

América do Norte e Europa continuam sendo as duas regiões com a maior participação no mercado de manufatura aditiva (AM). Um número considerável de empresas desenvolvendo, adotando ou investindo em AM está sediada nessas regiões, tornando-as focos de avanços tecnológicos.

Ao mesmo tempo, entretanto, a América do Norte e a Europa correm o risco de perder sua função de líderes em AM para o mercado de AM em rápido crescimento na Ásia.

Então, como está evoluindo a indústria de impressão 3D nessas regiões? E o que a América do Norte e a Europa devem fazer para garantir sua competitividade?

Adoção da impressão 3D na América do Norte

A região da América do Norte continua a dominar o mercado de AM. De acordo com o Relatório Wohlers 2019, a América do Norte tem a maior parte (35 por cento) dos sistemas AM industriais instalados.

Grande parte dessa participação vem dos Estados Unidos. Os Estados Unidos continuam sendo líderes globais em impressão 3D, graças ao desenvolvimento inicial da tecnologia e à liderança histórica na fabricação tradicional. O crescimento da tecnologia na região também é suportado pelo número de participantes-chave da indústria e pelo maior número de patentes.

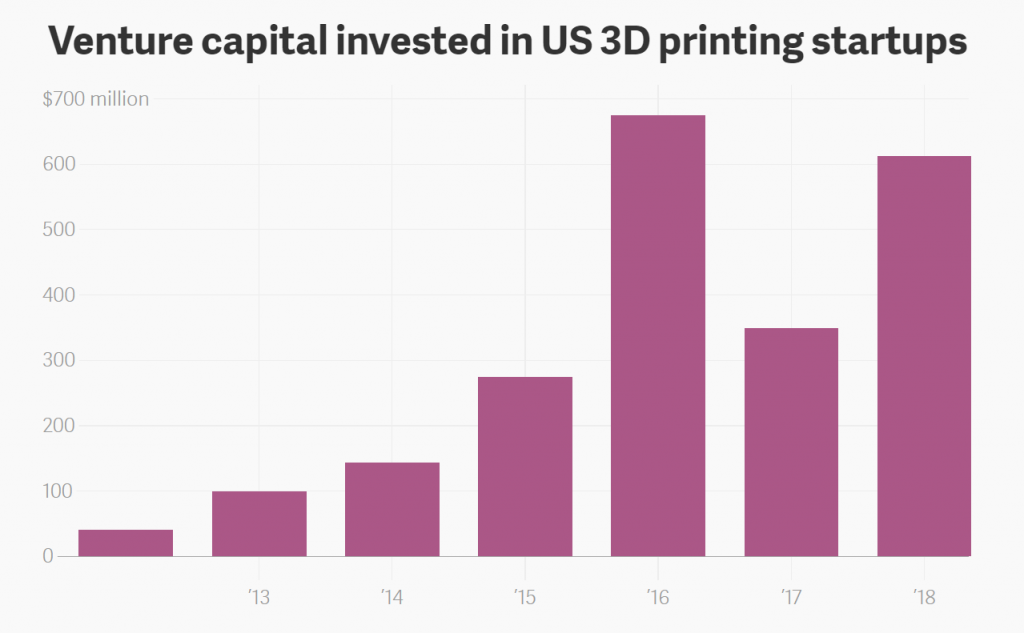

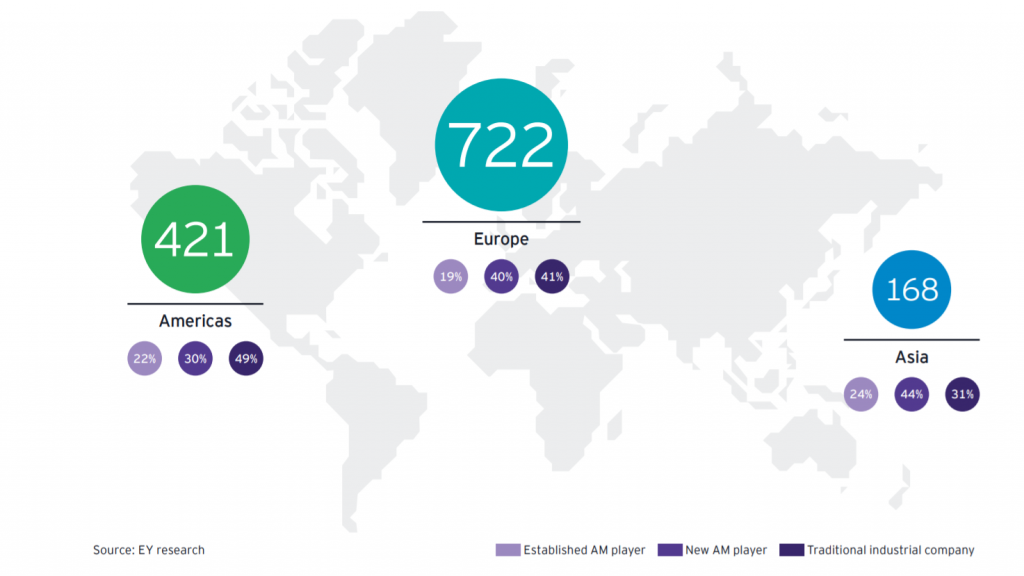

De acordo com o relatório da EY, 29 por cento de todas as empresas de AM estão sediadas nos Estados Unidos - o maior número globalmente. Entre eles estão empresas estabelecidas como 3D Systems e Stratasys, a trifeta dos unicórnios (Carbon, Desktop Metal e Formlabs) e um grande número de empresas de manufatura tradicionais que deram o salto para AM (por exemplo, GE e HP). Além disso, curiosamente, as empresas de impressão 3D com sede nos EUA obtêm a maior parte dos investimentos de capital de risco (VC). No primeiro semestre de 2018, as start-ups de impressão 3D com sede nos EUA arrecadaram mais de US $ 600 milhões - mais do que o dinheiro arrecadado de 2012-2015 combinado, de acordo com dados da Pitchbook.

O papel do governo dos EUA na industrialização da AM

Embora o investimento privado tenha sido o principal inovador na impressão 3D nos Estados Unidos, houve algumas iniciativas governamentais transformadoras.

Uma delas é o lançamento do Instituto Nacional de Inovação em Manufatura de Aditivos (NAMII) em 2012, que funciona como acelerador nacional para AM. Um ano após sua fundação, a NAMII foi rebatizada como America Makes.

Hoje, a America Makes é um centro reconhecido de inovação em manufatura avançada, com 88 projetos de P&D da AM executados. Ela evoluiu de uma comunidade de membros de 65 organizações fundadoras para mais de 225, em 2019.

Uma das maiores conquistas da America Makes é a colaboração com o American National Standards Institute (ANSI) na criação e publicação do primeiro Roteiro de Padronização para AM.

O roteiro é projetado para identificar padrões (aprovados e em desenvolvimento), avaliar lacunas e determinar áreas prioritárias para P&D e padronização adicionais.

A falta de padrões continua sendo uma das principais barreiras para acelerar a adoção de AM. Com um roteiro de padronização, as organizações de desenvolvimento de padrões podem ter uma imagem mais clara do cenário de padrões atual e podem priorizar o desenvolvimento de padrões nas áreas que mais precisam deles.

Em última análise, o roteiro funciona como um documento de coordenação, facilitando o desenvolvimento de um conjunto consistente e harmonizado de padrões AM.

Os EUA estão perdendo sua vantagem na manhã?

Apesar de sua posição de liderança na AM, os EUA correm o risco de perder terreno para outras regiões. De acordo com uma análise de A.T. Kearney, desafiadores como Coréia do Sul, Reino Unido e Alemanha, poderia superar o crescimento da AM nos Estados Unidos nos próximos anos.

Por um lado, o país carece de uma estratégia nacional para AM. De acordo com uma análise de A.T. Kearney, nos Estados Unidos, teve menor apoio governamental à impressão 3D em 2017, em comparação com a média do líder no envolvimento do governo em AM.

Em 2019, não mudou muita coisa nesse sentido. Embora a Casa Branca tenha lançado um relatório atualizado de Estratégia para a Liderança Americana em Manufatura Avançada em outubro de 2018, o relatório não indica nenhuma mudança oficial na política de AM.

Dito isso, houve alguns investimentos governamentais notáveis na AM nos últimos anos.

Em 2016, a Força Aérea dos EUA concedeu à Aerojet Rocketdyne, um fabricante americano de propulsão de foguetes e mísseis, US $ 6 milhões para desenvolver padrões para motores de foguetes impressos em 3D. Essa concessão tinha como objetivo reduzir a dependência dos EUA de componentes de veículos de lançamento de fabricação estrangeira.

Além disso, o orçamento militar dos EUA para 2018 incluiu o apoio de US $ 13,2 bilhões para inovação tecnológica, incluindo impressão 3D. O orçamento militar de 2019 também alocou recursos para pesquisas de impressão 3D relacionadas à defesa.

Apesar desse financiamento, as iniciativas que aplicam AM além da indústria aeroespacial e de defesa estão recebendo muito menos apoio.

Empresas privadas estão impulsionando a indústria de AM

Em 2019, o AM está se tornando mais amplamente adotado em todo o chão de fábrica dos Estados Unidos. Mais da metade das empresas americanas estão aplicando a impressão 3D e 22% estão considerando a adoção no futuro, de acordo com o relatório da EY.

Empresas dos setores aeroespacial, de bens industriais e médicos estão fazendo da AM uma de suas principais áreas de investimento e pesquisa. Também há uma forte trajetória de alta para AM na indústria automotiva dos EUA. Por exemplo, a Ford investiu US $ 45 milhões em seu novo Centro de Fabricação Avançada e começou a imprimir peças funcionais para alguns de seus veículos. A GM também está desenvolvendo abordagens para usar AM em seus futuros carros elétricos.

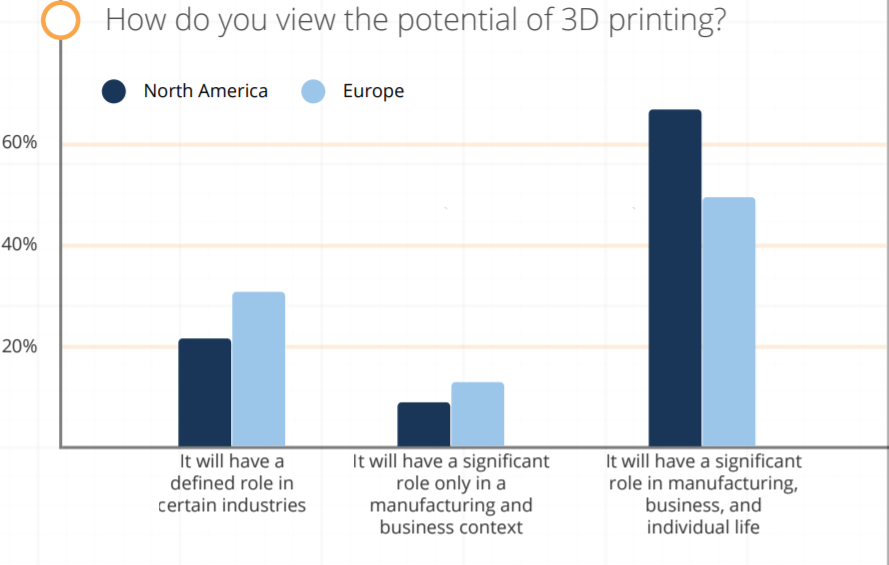

Curiosamente, as empresas norte-americanas estão mais otimistas sobre o potencial da impressão 3D do que as europeias, afirma um relatório de 2019 de Sculpteo. Mais da metade das empresas norte-americanas pesquisadas planejam aumentar seus investimentos em AM em pelo menos 50%.

Os compromissos das empresas privadas estão alimentando o crescimento da AM nos EUA. No entanto, para manter sua posição de liderança, o governo dos EUA precisa estar mais envolvido no ecossistema de AM. Os legisladores dos EUA devem considerar a implementação de um programa mais amplo de iniciativas em torno do desenvolvimento da força de trabalho da AM, educação e incentivos para que as empresas adotem a impressão 3D.

Adoção da impressão 3D em toda a Europa

Depois da América do Norte, a Europa possui a segunda maior participação de mercado de AM.

É o lar de um grande número de participantes da indústria estabelecidos, com um forte histórico de especialização técnica em processos de AM, incluindo empresas como EOS, Renishaw, SLM Solutions, Ultimaker e Photocentric. Na verdade, a Europa é a região com o maior número (55 por cento) de firmas de AM, seguida pelas Américas com 32 por cento e Ásia com 13 por cento, de acordo com um relatório da EY.

A maioria das empresas de impressão 3D está concentrada na Europa Ocidental, com países como Alemanha, Reino Unido, Itália e França conduzindo o desenvolvimento e aplicações de AM.

De acordo com uma pesquisa do IDC, esses países também estão liderando o caminho na adoção de AM para peças finais, principalmente nos setores aeroespacial e de saúde. Alguns dos países também desenvolveram uma estratégia nacional para AM como parte de seus planos avançados de manufatura e Indústria 4.0.

Embora a Europa Ocidental tenha assumido a liderança na adoção da impressão 3D industrial, a Europa Oriental ainda está ficando para trás. A Federação Russa, a maior economia da Europa Oriental, tem um enorme potencial para impressão 3D, mas precisa de muito P&D para identificar aplicações adequadas e implementar soluções relevantes.

Muitas das empresas do governo russo anunciaram programas para o desenvolvimento de tecnologias industriais como AM. No entanto, levá-los para o chão de fábrica ainda representa um desafio importante.

Na verdade, muitas empresas europeias enfrentam desafios quando se trata de adotar a impressão 3D. Um relatório de 2018, conduzido pela CECIMO, a Associação Europeia para a Indústria de Fabricação de Aditivos, afirma que a escassez de habilidades continua sendo um dos principais desafios da região. 52 por cento dos entrevistados relataram ter tido dificuldades no recrutamento de pessoal competente de AM no passado recente.

Dito isso, o relatório do CECIMO também identificou as áreas mais procuradas de know-how de AM para os adotantes europeus de AM. Isso inclui aspectos como garantia de qualidade e testes, e conhecimento dos procedimentos de aprovação regulatória - dos quais todos são indicativos da crescente presença de AM na produção em série.

Destaque do país:Alemanha

O maior país manufatureiro da UE, a Alemanha, também ocupa uma posição de destaque no que diz respeito à adoção e industrialização de AM. Já em 2011, o Governo Federal Alemão lançou a iniciativa ‘Industrie 4.0’, que incluiu o foco na impressão 3D, entre outras tecnologias digitais.

Um dos motivos pelos quais a Alemanha está almejando a impressão 3D como tecnologia-chave é manter sua vantagem competitiva na arena global. Para isso, a Alemanha aloca recursos e desenvolve políticas e instituições específicas.

Estima-se que haja 148 instituições de pesquisa distribuídas por toda a Alemanha, que atuam na área de AM. O Fraunhofer Research Institute é talvez o maior deles.

Instituto Fraunhofer

Em 2017, o Instituto Fraunhofer, juntamente com 6 parceiros, lançou o projeto FutureAM. O projeto visa acelerar o AM do metal desenvolvendo soluções tecnológicas que ajudem a aumentar a escalabilidade, produtividade e qualidade dos processos de AM para a produção de componentes metálicos.

No Formnext deste ano, os membros da equipe apresentarão os resultados do projeto, que podem ser transformadores para a indústria. Por exemplo, um dos resultados envolve o desenvolvimento de um novo sistema óptico compacto para Laser Powder Bed Fusion (L-PBF). O primeiro protótipo deste sistema está agora em uso e, com um volume de construção de 1000 mm x 800 mm x 500 mm, é dito que produz grandes componentes de metal até 10 vezes mais rápido do que os sistemas L-PBF convencionais.

Associação de fabricação de aditivos

A Additive Manufacturing Association da VDMA, a Federação Alemã de Engenharia, também está altamente envolvida na industrialização de AM.

Em 5 anos de existência, a Additive Manufacturing Association cresceu para cerca de 150 membros. Isso inclui fornecedores líderes de tecnologia de produção AM para processamento de metais e plásticos, fornecedores de componentes, software, tecnologia de automação e materiais, bem como usuários industriais de várias indústrias e institutos de pesquisa líderes.

No ano passado, os membros da Additive Manufacturing Association começaram a compilar um roteiro, esboçando a maneira de automatizar os processos de manufatura para impressão 3D industrial. Em sua pesquisa, a associação identificou questões de P&D em logística de materiais, meio ambiente, saúde e segurança, processamento de dados e padronização de processos. Para resolvê-los, a associação incentiva grupos de pesquisa a se reunirem e compartilharem a experiência e o know-how de diferentes setores e indústrias.

Mais recentemente, a Siemens anunciou um novo projeto de 3 anos, denominado Implementação Industrial de Engenharia Digital e Fabricação Aditiva (IDEA), como parte da iniciativa de financiamento 'Integração de Linha de Processos de Fabricação Aditiva (LAF)', criada pelo Ministério da Educação Alemão e pesquisa.

A prioridade para o projeto de 3 anos é ‘industrializar ainda mais a AM para o setor industrial alemão’, melhorando a ligação entre hardware e software por meio de gêmeos digitais.

Projetos como esses serão os principais impulsionadores para acelerar os casos de uso industrial de AM. Atualmente, apenas cerca de 13 por cento das 560 empresas alemãs pesquisadas pela VDI, a maior associação de engenharia da Europa Ocidental, estão usando AM para a produção de produtos de uso final completos. No entanto, um terço afirma fabricar produtos com alguns componentes impressos em 3D - o que é uma tendência animadora.

Quando se trata de indústrias que adotam AM na Alemanha, o setor automotivo é um dos que mais cresce. Tem havido uma série de projetos e iniciativas que visam trazer as vantagens da impressão 3D para aplicações automotivas.

Um dos mais promissores é um projeto de ‘Industrialização e Digitalização de Fabricação de Aditivos para Processos em Série Automotiva’, IDAM para abreviar. Lançado pelo BMW Group no início deste ano, o projeto visa entregar pelo menos 50.000 componentes por ano em produção em massa, usando AM, e mais de 10.000 peças individuais e de reposição.

Se for bem-sucedido, o IDAM pode se tornar um marco para a introdução do AM serial na indústria automotiva.

Claramente, a impressão 3D se tornou um assunto de importância nacional na Alemanha. Considerando o enorme apoio do governo, instituições e organizações privadas, a Alemanha está bem posicionada para permanecer um líder em impressão 3D na Europa nos próximos anos.

Destaque do país:Reino Unido

O Reino Unido está entre os líderes globais, tanto no desenvolvimento de conhecimento quanto na aplicação bem-sucedida da tecnologia AM. De acordo com a pesquisa de A.T. Kearney, no Reino Unido, é o segundo maior apoiador da impressão 3D na Europa, depois da Alemanha.

O Reino Unido está bem posicionado para aproveitar as vantagens do AM, tendo sido um adotante da tecnologia durante a década de 1990 para aplicações de prototipagem rápida.

Com a evolução da impressão 3D, o Reino Unido viu uma oportunidade estratégica para a AM ajudar a revitalizar sua economia de manufatura e ser mais competitivo no cenário mundial.

No início de 2014, as negociações começaram sobre o estabelecimento de uma estratégia nacional para AM. Em 2017, o governo publicou uma Estratégia Industrial, dando uma rota clara para tornar o Reino Unido um player líder em AM.

Um dos pontos fortes do país está na pesquisa e desenvolvimento da AM. Várias universidades importantes do Reino Unido estão ativamente engajadas na pesquisa relacionada à AM, com os três maiores centros de atividades de pesquisa sendo a University of Nottingham, a University of Sheffield e a University of Cambridge.

Além disso, o Centro de Tecnologia de Fabricação (MTC), inaugurado em 2015, abriga um dos mais avançados Centros Nacionais de AM.

No entanto, embora o Reino Unido tenha uma capacidade considerável em pesquisa, a adoção comercial da tecnologia na manufatura ainda é lenta.

Algumas empresas estão usando AM em grande medida, como Bowman International para gaiolas de rolamento, Renishaw e Attenborough Dental para coroas e pontes, Metron para ciclos de elite, Croft para filtros e GKN para componentes aeroespaciais e automotivos. No entanto, a grande maioria da indústria do Reino Unido ainda não adotou totalmente a tecnologia.

‘Falta de habilidades e treinamento especializado, falta de compreensão por parte do governo, uma atitude de investimento excessivamente cautelosa e confusão sobre o ROI entre os proprietários de negócios e uma estrutura de suporte de negócios fragmentada’ foram identificados como as principais barreiras para a adoção de AM no Reino Unido.

Embora haja muito suporte para empresas de vários centros AM, uma parte crucial - educar e persuadir engenheiros na linha de produção - está faltando.

Dito isso, o Reino Unido tem potencial para construir uma forte cadeia de suprimentos de AM baseada em conhecimento, com a presença de empresas habilitadoras de software e hardware, fornecedores de materiais que desenvolvem ofertas de produtos inovadores e designers de produtos de classe mundial com forte interesse em AM.

Em última análise, o crescimento em AM será principalmente orientado por aplicativos, e não há razão para acreditar que o Reino Unido não possa se beneficiar disso, dada sua forte base de manufatura intensiva em conhecimento.

No entanto, há uma grande necessidade de envolvimento do governo para coordenar uma comunidade AM fragmentada para desenvolver abordagens, particularmente de cima para baixo, para superar os desafios de adoção.

Em resumo, o Reino Unido tem experiência e capacidade para desenvolver novos processos de AM e aplicar tecnologias existentes. No entanto, hoje é mais importante do que nunca desenvolver e financiar iniciativas que traduzirão a pesquisa em um uso comercial de AM entre o maior número de empresas.

Impressão 3D na América do Norte e Europa:mantendo uma vantagem competitiva

Em 2019, a América do Norte e a Europa Ocidental permanecem na vanguarda da indústria de impressão 3D. Ambas as regiões alocam recursos financeiros para desenvolver tecnologias e aplicativos de AM, com a Alemanha e os EUA conduzindo a maioria dos avanços em AM.

Dito isso, o clima econômico e político global cria muita incerteza para as regiões da Europa e da América do Norte. O Brexit e a guerra comercial dos EUA com a China, que rompeu relações comerciais importantes e fez com que o setor manufatureiro das principais economias globais encolhesse, estão afetando o ritmo de crescimento do mercado de AM em ambas as regiões.

No entanto, a Europa e os EUA estão dispostos a cooperar entre si para promover a industrialização da tecnologia.

A UE declarou recentemente o compromisso de priorizar a AM nas negociações comerciais com os EUA para bens industriais. A decisão procurará abordar as barreiras não tarifárias existentes no comércio UE-EUA de soluções de AM, que representam encargos financeiros e administrativos para os exportadores.

Na atualização mais recente de janeiro de 2019 sobre essas discussões, a Comissão apresentou 2 acordos potenciais, aguardando a aprovação dos EUA.

A aceitação destes 2 acordos beneficiaria ambas as partes, uma vez que criaria efetivamente uma via de padrões únicos para empresas na UE e nos EUA, eliminando a necessidade de voltar a candidatar-se à certificação ao entrar num novo mercado geográfico.

Para AM, em particular, isso aliviaria a carga de recursos atualmente necessária para obter vários certificados praticamente idênticos. As a result, companies would be able to redirect efforts and focus more on the technology maturation. This could potentially be most beneficial to highly regulated industries such as aerospace, medical and automotive.

While initiatives like these are crucial, companies and policymakers, alike, must also focus more on fostering AM education and building incentives to attract the use of 3D printing.

North America and Europe are at risk of losing their seats at the head of the global 3D printing industry, with Asia fast becoming a strong 3D printing competitor. It means that now is the time for both regions to take the actions needed to establish a robust and comprehensive AM ecosystem that will propel them into a new era of digital manufacturing.

10 tecnologias a serem observadas no Formnext 2019

Entrevista com especialista:CEO da Additive Manufacturing Technologies, Joseph Crabtree, sobre por que o pós-processamento é crucial para a impressão 3D

impressao 3D

- Impressão 3D vs Fabricação de aditivos:Qual é a diferença?

- O que é a ‘Internet das coisas’ e o que ela significa para a manufatura aditiva?

- Design Generativo e Impressão 3D:A Fabricação do Amanhã

- Relatório:O Estado da Fabricação Urbana

- O que é manufatura aditiva? - Tipos e funcionamento

- O caso da impressão 3D na manufatura

- Qual será o papel da robótica e da impressão 3D no futuro da manufatura?

- Fabricação aditiva em medicina e odontologia

- Tecnologia de manufatura aditiva e como os SDKs podem ajudar

- O futuro da impressão 3D na fabricação