Cartão de crédito

Antecedentes

Um cartão de crédito permite que os consumidores comprem produtos ou serviços sem dinheiro e paguem por eles em uma data posterior. Para se qualificar para esse tipo de crédito, o consumidor deve abrir conta em banco ou empresa, patrocinadora de cartão. Eles então recebem uma linha de crédito com um valor específico em dólares. Eles podem usar o cartão para fazer compras nos comerciantes participantes até atingirem esse limite de crédito. Todos os meses, o patrocinador fornece uma fatura, que contabiliza a atividade do cartão durante os 30 dias anteriores. Dependendo dos termos do cartão, o cliente pode pagar juros sobre o valor que não paga mensalmente. Além disso, os cartões de crédito podem ser patrocinados por grandes varejistas (como grandes lojas de roupas ou departamentos) ou por bancos ou empresas (como VISA ou American Express).

Os cartões de crédito são um desenvolvimento relativamente recente. A VISA Company, por exemplo, remonta a 1958, quando o Bank of America iniciou seu programa BankAmericard. Em meados da década de 1960, o Bank of America começou a licenciar bancos nos Estados Unidos com o direito de emitir seus BankAmericards especiais. Em 1977, o nome Visa foi adotado internacionalmente para abranger todos esses cartões. VISA se tornou o primeiro cartão de crédito a ser reconhecido mundialmente.

Os bancos e empresas que patrocinam cartões de crédito lucram de três maneiras. Principalmente, eles ganham dinheiro com o pagamento de juros cobrados sobre o saldo não pago, mas também podem ganhar dinheiro cobrando uma taxa anual pelo uso do cartão. A receita dessa taxa, que normalmente é de apenas US $ 50 ou US $ 75 por cliente por ano, pode ser substancial, considerando que as empresas maiores têm dezenas de milhões de clientes. Além disso, os patrocinadores ganham dinheiro cobrando dos comerciantes uma pequena porcentagem da receita pelo serviço do cartão. Esse arranjo é aceitável para os comerciantes porque eles podem permitir que seus clientes paguem com cartão de crédito em vez de exigir dinheiro. O comerciante faz acordos para participar de um programa de cartão de crédito com um banco comercial, que por sua vez trabalha com um banco emissor do cartão. O banco comercial determina qual porcentagem do valor total da compra deve ser paga pelo comerciante ao banco emissor do cartão. O valor varia de acordo com o volume e o tipo de negócio, mas em geral fica entre 1 e 2%. Uma porcentagem desse valor é mantida pelo banco comercial como uma taxa de processamento da transação. Para empresas como a American Express, que patrocinam cartões, a taxa de processamento pode ser significativamente mais alta. Além disso, os patrocinadores podem gerar receita alugando equipamentos de verificação de cartão de crédito aos comerciantes (especialmente se os comerciantes não puderem comprar o equipamento sozinhos). Finalmente, os patrocinadores podem lucrar cobrando taxas de serviço para pagamentos atrasados.

Design

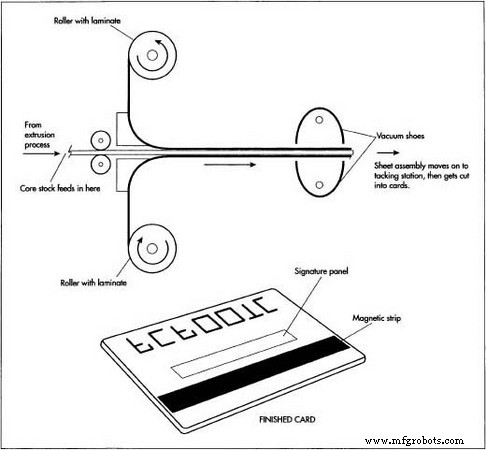

Os cartões de crédito são projetados com recursos de segurança complexos para evitar a possibilidade de fraude. Esses recursos envolvem o número da conta do cartão, seu painel de assinatura e sua tarja magnética. O número de conta exclusivo do cartão é a informação-chave necessária para conduzir uma transação financeira e deve ser cuidadosamente protegido. Para evitar que alguém use um número de conta errado ou invente um número falso, as empresas contam com a proteção das leis de estatística. Ao usar números de conta longos, eles tornam improvável que um número possa ser falsificado. Por exemplo, o cartão Visa tem 13 dígitos, American Express tem 15, Diners Club 14 e MasterCard tem 20. Matematicamente, nove dígitos forneceriam um bilhão de números de conta exclusivos (000000000, 000000001, 0000000002 e assim por diante até 999999999) que seria suficiente para todos os clientes de uma determinada empresa. (As maiores empresas, Visa e MasterCard, têm apenas cerca de 65 milhões de clientes.) Se apenas 65 milhões de números forem atribuídos entre 10 trilhões de possibilidades, é improvável que alguém consiga usar por engano outro número de conta. Se um número de conta incorreto for inserido por engano por um balconista, é quase certo que não será aceito. Essa segurança estatística dá às empresas a confiança de que ninguém está inventando um número ao fazer negócios pelo telefone. Claro, essa medida de segurança não ajuda se alguém obtiver um número real e usá-lo de forma fraudulenta.

Outro recurso de design de segurança envolve o painel de assinatura no verso do cartão. A assinatura destina-se a documentar a caligrafia do proprietário, de forma que uma assinatura forjada em um recibo possa ser detectada. Para evitar que os criminosos apaguem o painel traseiro de um cartão roubado e coloquem sua própria assinatura, o painel é impresso com um desenho de impressão digital difícil de duplicar e que sairá quando a assinatura original for apagada. Se a assinatura for apagada, este desenho também desaparecerá, deixando uma mancha branca, que indica instantaneamente que o cartão foi adulterado. Alguns fabricantes de cartão imprimem a palavra VOID abaixo deste painel, que é revelado ao ser apagado.

A tarja magnética no verso do cartão é um terceiro recurso de segurança. A tarja é uma área revestida por partículas de óxido de ferro que podem ser codificadas com informações binárias, que identificam o cartão como autêntico. É difícil determinar exatamente quais informações estão codificadas na tira porque, por razões de segurança, as empresas não desejam discutir isso. No entanto, é provável que a data de validade do cartão seja um fato registrado na tira porque os caixas eletrônicos (ATMs) reterão os cartões que expiraram. É improvável que informações como limite de crédito, endereço, número de telefone, empregador, sejam registradas na tarja porque os bancos não emitem cartões novamente quando esse tipo de informação muda.

Finalmente, alguns cartões apresentam recursos especiais que os tornam difíceis de duplicar, como hologramas complicados.

Matérias-primas

Os cartões são feitos de várias camadas de plástico laminadas juntas. O núcleo é comumente feito de uma resina plástica conhecida como acetato de policloreto de vinila (PVCA). Esta resina é misturada com materiais opacificantes, corantes e plastificantes para dar a aparência e consistência adequadas. Este material do núcleo é laminado com camadas finas de PVCA ou materiais plásticos transparentes. Esses laminados irão aderir ao núcleo quando aplicados com pressão e calor.

Uma variedade de tintas ou corantes também são usados para imprimir cartões de crédito. Eles estão disponíveis em uma variedade de cores e são projetados para uso em substratos de plástico. Alguns fabricantes usam tintas magnéticas especiais para imprimir a tarja magnética no verso do cartão. As tintas são feitas dispersando partículas de óxido de metal nos solventes apropriados. Processos de impressão especiais adicionais estão envolvidos para cartões, como VISA, que apresentam hologramas.

O processo de fabricação

O processo de fabricação consiste em várias etapas:primeiro, o núcleo de plástico e os materiais laminados são compostos e fundidos em forma de folha; então o núcleo é o impresso com as informações apropriadas; em seguida, os laminados são aplicados ao núcleo; e, finalmente, a folha montada é cortada em cartões individuais.

Composição e moldagem de plástico

- 1 O plástico para a folha central é feito pela fusão e mistura de acetato de policloreto de vinila com outros aditivos. Os componentes combinados são transferidos para um aparelho de moldagem por extrusão, que força o plástico fundido através de um pequeno orifício plano conhecido como matriz. Conforme a folha sai da matriz, ela passa por uma série de três rolos empilhados uns sobre os outros que puxam a folha. Esses rolos mantêm a folha plana e mantêm

Conforme a folha sai do dado, ela passa por uma série de três rolos empilhados em cima de cada um outro que puxa o lençol. Esses rolos mantêm a folha plana e mantêm a espessura adequada. As folhas podem então passar por unidades de resfriamento adicionais antes de serem cortadas em folhas separadas. a espessura adequada. As folhas podem então passar por unidades de resfriamento adicionais antes de serem cortadas em folhas separadas por serras, tesouras ou fios elétricos. As folhas cortadas entram em um empilhador de folhas que as empilha no lugar e as armazena para operações subsequentes.

Conforme a folha sai do dado, ela passa por uma série de três rolos empilhados em cima de cada um outro que puxa o lençol. Esses rolos mantêm a folha plana e mantêm a espessura adequada. As folhas podem então passar por unidades de resfriamento adicionais antes de serem cortadas em folhas separadas. a espessura adequada. As folhas podem então passar por unidades de resfriamento adicionais antes de serem cortadas em folhas separadas por serras, tesouras ou fios elétricos. As folhas cortadas entram em um empilhador de folhas que as empilha no lugar e as armazena para operações subsequentes. - 2 Os filmes laminados usados para revestir o núcleo são feitos por um processo de extrusão semelhante. Esses filmes mais finos podem ser feitos com um processo de molde de fenda no qual um filme de plástico derretido é espalhado em um rolo de fundição. O rolo determina a espessura e a largura do filme. Após o resfriamento, os filmes são armazenados em rolos até que estejam prontos para uso.

Impressão

- 3 O núcleo de plástico do cartão é impresso com texto e gráficos. Isso é feito usando uma variedade de processos de serigrafia comuns. Além disso, um dos filmes laminados também pode sofrer operações subsequentes onde é impresso com tinta magnética. Em alternativa, a banda magnética pode ser adicionada por um método de estampagem a quente. As cabeças magnéticas usadas para codificar e decodificar as partículas de óxido de ferro só podem operar se o meio magnético estiver próximo à superfície do cartão, portanto, as partículas de metal devem ser colocadas no topo da camada de laminação. Após a conclusão do processo de impressão, o núcleo está pronto para ser laminado.

Laminação

- 4 A laminação ajuda a proteger o acabamento do cartão e aumenta sua resistência. Nesse processo, as folhas do material básico são alimentadas por meio de um sistema de rolos. Os rolos de estoque laminado estão localizados acima e abaixo do estoque principal. Esses rolos alimentam o laminado nas sapatas de vácuo junto com o material do núcleo. O vácuo mantém as três peças de plástico juntas enquanto elas viajam para uma estação de fixação. Na estação de aderência, um par de lâmpadas de calor infravermelho de quartzo aquece as películas de plástico superior e inferior. Essas lâmpadas são apoiadas por refletores para focar a energia radiante em uma área estreita dos filmes, o que otimiza uma ligação suave do filme ao material principal. As películas laminadas são então totalmente ligadas ao núcleo pressionando com placas de metal, que são aquecidas a 266 ° F (130 ° C) e aplicadas com uma pressão de 166 psi / polegada quadrada. Este processo de laminação pode demorar até 3 minutos.

Corte e vinco e estampagem

- 5 Após a laminação ter sido concluída, o conjunto acabado é cortado e concluído por métodos de corte e vinco. Cada montagem produz uma folha, que é cortada em 63 cartões de crédito. Isso é conseguido cortando primeiro o conjunto longitudinalmente para formar sete seções alongadas. Cada uma das sete seções é então cortada e aparada para formar nove cartões de crédito. Em operações subsequentes, o cartão é gravado com números de conta. Os cartões acabados são então preparados para envio, geralmente anexando o cartão a uma carta de papel com adesivo.

Controle de qualidade

Os principais problemas de qualidade estão associados à composição do plástico e à combinação de cores das tintas. O American National Standards Institute tem um padrão para matérias-primas de plástico (especificação ANSI x4.16-1973). Como acontece com qualquer procedimento de composição, os ingredientes devem ser pesados, misturados e combinados de maneira adequada sob a temperatura e condições puras apropriadas. Da mesma forma, o processo de moldagem deve ser monitorado para evitar defeitos, que podem causar rachaduras ou quebra das cardas. A verificação de qualidade final é garantir que os números corretos sejam carimbados nos cartões durante o processo de estampagem.

O Futuro

Os futuros processos de fabricação de cartão de crédito provavelmente evoluirão em três áreas principais. Em primeiro lugar, as melhorias contínuas na química dos plásticos e na tecnologia de moldagem provavelmente permitirão que os cartões se tornem cada vez mais baratos e fáceis. Em segundo lugar, os avanços na tecnologia digital provavelmente melhorarão a forma como os cartões de crédito são mantidos em segurança com codificação magnética avançada. Um avanço recente é o uso de uma nova geração de tarjas magnéticas, mais difíceis de duplicar. Essa melhoria combate a tendência de duplicar as informações do cartão e copiá-las em cartões falsos. Talvez ainda mais importante, as novas gerações de cartões de crédito terão chips de computador integrados, contendo uma variedade de informações úteis. Por exemplo, esses futuros cartões poderão operar um programa de passageiro frequente no mesmo cartão que uma conta de débito ou crédito. Outros serviços permitirão que os usuários participem de programas de frequência ou fidelidade com os comerciantes, incluindo o armazenamento de preferências de reserva de hotel. As instituições financeiras podem desenvolver parcerias com sistemas locais de transporte em massa para que o transporte público possa ser pago com esses cartões "inteligentes" em várias cidades do mundo. Terceiro, as iniciativas de marketing resultantes desses avanços na tecnologia de cartão provavelmente tornarão os cartões de crédito ainda mais difundidos na sociedade. Por exemplo, a American Express acaba de lançar um novo cartão Blue que deve atingir novos níveis de aceitação mundial.

Processo de manufatura

- ept:Conector de placa de borda SMT de alta velocidade com passo de 0,8 mm

- A Mouser adiciona mais de 50 novos fornecedores ao seu cartão de linha

- Cervoz lança nova placa de expansão Mini-PCIe

- Elatec:leitor universal que é menor que um cartão de crédito

- EKF:portadora quad PCI Express Mini Card

- ICP:placa aceleradora baseada em FPGA para inferência de aprendizagem profunda

- Aceito:GPU-PC ganha desempenho da placa gráfica

- Scanner / Organizador de cartões comerciais

- Configurando Raspberry Pi, Câmera e Criação de iRobot

- Chaves para comprar uma máquina de embaralhamento de cartões de qualidade