Tendências e previsões de crescimento de tecnologias de fabricação

Inovações em usinagem CNC, manufatura aditiva e tecnologias de fundição estão dando às empresas, consumidores e consumidores um nível sem precedentes de opções de design. No entanto, com tantas tecnologias no mercado, a questão permanece:como elas estão se saindo em termos de crescimento e quais indústrias as estão empregando com mais destaque?

Aqui, analisamos as tendências de crescimento da usinagem CNC, impressão 3D e fundição a vácuo para 2019 e aguardamos as previsões.

Usinagem CNC

Estatísticas de adoção e uso

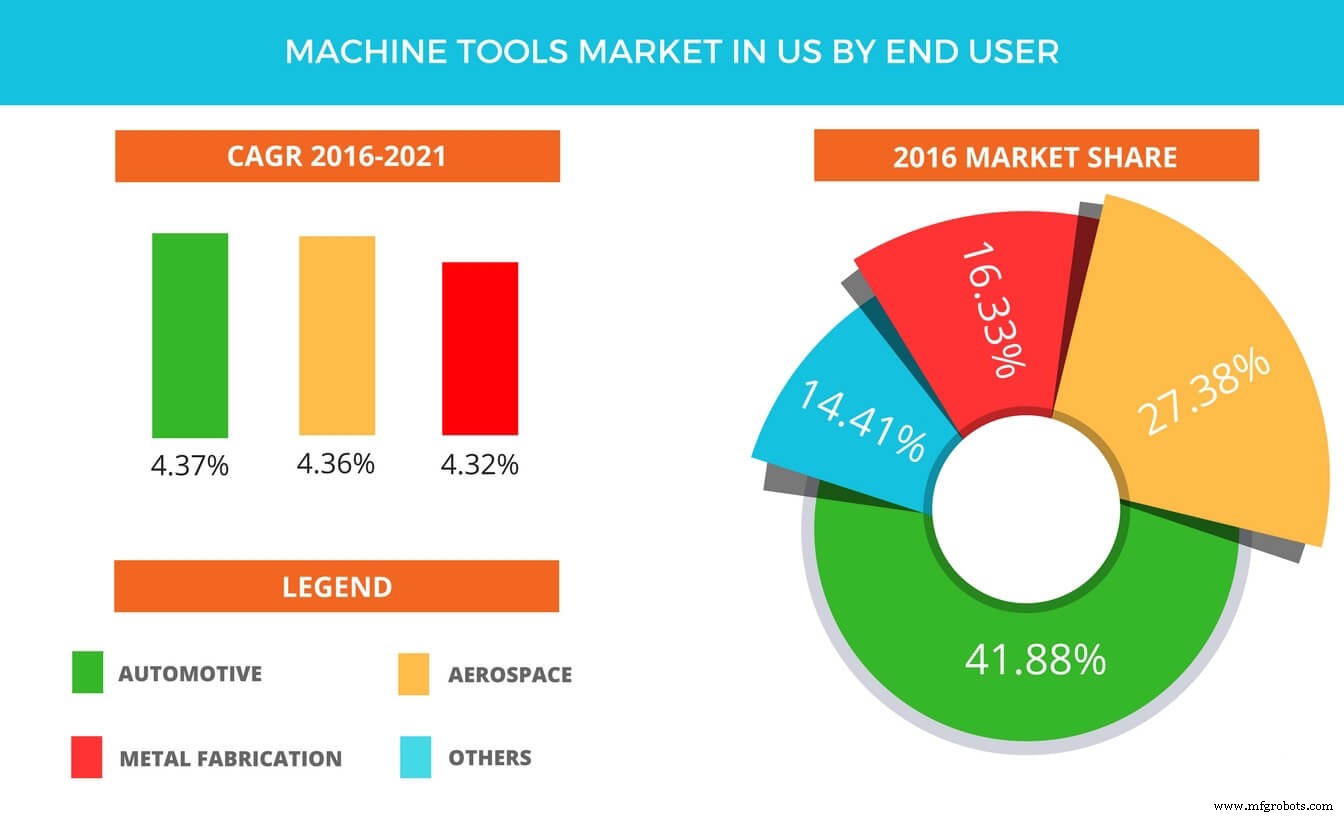

De acordo com Raghav Bharadwaj Shivaswamy, analista líder da Technavio para automação pesquisa, “Aplicativos de máquinas-ferramentas são categorizados em três segmentos de produtos importantes, que consistem em máquinas-ferramentas para corte de metal, máquinas-ferramentas para conformação de metal e outros acessórios . O segmento de máquinas-ferramentas para corte de metal dominou o mercado nos EUA com uma participação de mercado de cerca de 51% em 2016, principalmente devido à maior demanda por aplicações industriais de corte de metal.”

As empresas automotivas, aeroespaciais e de fabricação de metais são os usuários mais proeminentes de tecnologias de usinagem automatizadas e subtrativas. Outras indústrias proeminentes incluem construção, energia e energia. Os EUA são o maior mercado individual de ferramentas automotivas e devem crescer ainda mais devido a vários fatores (tamanho da população, incentivos governamentais e base de consumidores, etc.).

Os principais fornecedores de tecnologias de usinagem (CNC e laser) destacados pelos analistas de pesquisa de mercado de automação industrial da Technavio neste relatório são Dalian Machine, DMG MORI, Haas Automation, JTEKT e Komatsu. As máquinas CNC estão sendo usadas, como seria de esperar, para uma variedade de propósitos, incluindo fresamento, furação, rosqueamento e mandrilamento.

Embora as regiões da APAC estejam usando mais controladores CNC atualmente, espera-se que o mercado europeu passe por um grande crescimento devido aos avanços e investimentos em tecnologias. Os principais players globais no mercado incluem Bosch Rexroth AG (Alemanha), DMG MORI CO., LTD. (Japão), Fagor Automation (EUA), FANUC Corporation (Japão), Haas Automation, Inc. (EUA), Hurco Companies, Inc. (EUA), Mitsubishi Electric Corporation (Japão), Okuma Corporation (Japão), Siemens AG ( Alemanha).

Crescimento e previsões

O mercado de controladores CNC foi avaliado especificamente em US$ 2,86 bilhões em 2016 e deve crescer a um CAGR de 3,8% entre 2017 e 2023, e algumas estimativas esperam que ele suba para um valor de US$ 3,70 bilhões até esse período final. O aumento na adoção da automação industrial no setor de manufatura, a capacidade de reduzir o custo operacional e a crescente demanda por produção em massa nas indústrias de usuários finais são os principais fatores que impulsionam o crescimento do mercado de CNC, de acordo com 'Markets and Markets'.

Mais especificamente, espera-se que as máquinas CNC de 3 eixos detenham a maior fatia do mercado durante este período. Com as máquinas de 3 eixos mantendo o mais alto nível de uso da indústria, as máquinas de 5 eixos também estão surgindo e devem crescer a partir de agora até 2023.

A indústria automotiva provavelmente manterá seu domínio no uso de CNC. A inovação, a necessidade de produção rápida e melhor qualidade são os principais fatores que a impulsionam, não apenas na produção de carros, mas também nas indústrias de defesa e aeroespacial.

Outra estimativa mostra que marcaria um aumento de 4% até 2021. É especialmente interessante, pois a história do mercado mostrou que muitos pensavam que a indústria de usinagem havia atingido o pico há algum tempo. De acordo com relatório da Gardner Business Intelligence “U.S. A indústria de máquinas-ferramenta, medida por pedidos de máquinas-ferramenta (USMTO), atingiu um pico de crescimento de 7,4% em setembro de 2014 e, posteriormente, experimentou uma queda com volumes unitários caindo 19,4% em julho de 2016 ”.

Impressão 3D

Fabricantes e usuários de impressoras

Em termos de fabricantes de impressoras, a principal mudança até 2018 foi a mudança para sistemas mais caros. O principal crescimento do segmento é o número de empresas que produzem impressoras na faixa de US$ 5.000,00, com empresas subindo de 135 fabricantes para 177. Em comparação, as empresas que produzem máquinas abaixo dessa faixa de preço diminuíram, mas o mercado geral está trajetória ascendente em termos de receita e investimento.

Vale a pena notar que, devido ao aumento da adoção ano a ano, é difícil manter um controle exato de quais indústrias estão usando a impressão 3D. No entanto, aeroespacial e defesa estão definitivamente entre os usuários mais proeminentes. Em 2018, 64% das empresas de A&D estão usando impressão 3D na produção, liderando todas as outras indústrias incluídas na pesquisa.

Em termos de casos de uso, existem alguns adventos recentes que indicam uma vida saudável para a tecnologia. Em abril deste ano, a HP comemorou sua 10 milhões de peças impressas usando sua tecnologia Multi-Jet Fusion no período de um ano. A HP tem trabalhado com a Daimler Trucks North America, Fast Radius, Linear AMS e o Corpo de Fuzileiros Navais dos EUA e muitas outras indústrias.

A própria pesquisa da Nano Dimension mostrou que na indústria eletrônica, PCBs multicamadas de impressão 3D e eletrônicos flexíveis são os usos mais populares. Outra descoberta mostra que os principais interesses da indústria na aplicação da impressão 3D são acelerar o desenvolvimento de produtos e fomentar a inovação.

A indústria médica vem empregando a impressão 3D há algum tempo. De acordo com a Harvard Business Review (2015), a indústria de aparelhos auditivos dos EUA se converteu em 99% de manufatura aditiva em menos de 500 dias. Da mesma forma, a impressão 3D odontológica ainda é um dos usos médicos mais proeminentes, com empresas como a ClearCaps usando-os para produzir alinhadores dentários para fabricação de alto volume.

Uso e materiais

De acordo com a Sculpteo, 55% das empresas previram que poderiam gastar mais em serviços e soluções de impressão 3D em 2017. Um ano depois, a Sculpteo descobriu que 70% das empresas aumentaram seus investimentos em impressão 3D em 2018 versus 49% em 2017. No geral, o crescente nível de investimento é um bom sinal de saúde para a tecnologia. Esses investimentos vão para uma série de funções possíveis que a impressão 3D atende dentro dessas empresas.

Em 2017, de acordo com a pesquisa de empresas da Sculpteo, a impressão 3D foi usada principalmente para acelerar o desenvolvimento de produtos (28%), oferecer produtos personalizados (16%) e aumentar a flexibilidade de produção (13%).

2018 marcou as maiores vendas de materiais para fusão em leito de pó de polímero. A tecnologia atingiu um valor de aproximadamente US$ 400 milhões. Embora os plásticos ainda sejam o material de impressão mais comum, a taxa de crescimento estagnou até 2017, quando houve um crescimento repentino nos polímeros de resistência industrial. Da mesma forma, os materiais metálicos cresceram 41% ao longo do ano.

Crescimento e previsão

Até 2020, o mercado geral de impressão 3D deverá totalizar US$ 15,8 bilhões para todos os produtos e serviços AM em todo o mundo. O relatório do Wohler espera que as previsões de receita subam para US$ 23,9 bilhões em 2022 e US$ 35,6 bilhões em 2024. No geral, o futuro parece mais brilhante para o setor, com crescimento anual superior a 40% nos próximos anos.

Outra estatística interessante é o número de empresas que agora se consideram “impressão 3D primeiro” e usam a tecnologia como seu principal modo de produção. O número dessas empresas saltou de 15% para 22% de 2017 para 2018. Nesse mesmo ano, 36% das empresas pesquisadas pela Sculpteo estavam usando impressão em metal, acima dos 28% dos cálculos anteriores.

Entre toda a safra de tecnologias de impressão 3D, espera-se que a fusão em leito de pó detenha a maior participação até 2024. As indústrias aeroespacial, automotiva, de saúde e de engenharia usam mais comumente tecnologias como sinterização direta a laser de metal (DMLS), fusão por feixe de elétrons (EBM), sinterização seletiva por calor (SHS), fusão seletiva a laser (SLM) e sinterização seletiva a laser (SLS) para o desenvolvimento de peças funcionais.

Fundição em molde

Fabricantes e adotantes

Os principais fabricantes da tecnologia são a Alcoa Corporation; Walbro; Consolidada Metco, Inc.; Dinacast; Gibbs Die Casting Corporation; Bodine Aluminium, Inc.; Ryobi Ltda; Aluminium Corporation of China Limited; Martinrea Honsel Germany GmbH; Endurance Technologies Limited; e Alcast Tecnologias.

O mercado de fundição tem bastante grande na indústria automotiva. Seu principal interesse é produzir peças fundidas sob pressão altamente duráveis. Os fabricantes de máquinas industriais e tubulações também estão empregando cada vez mais fundição sob pressão, juntamente com o crescimento da indústria aeroespacial e de defesa nos últimos anos. Outro advento recente é o uso de componentes de alumínio mais fortes na agricultura e dispositivos médicos também testemunharam um aumento.

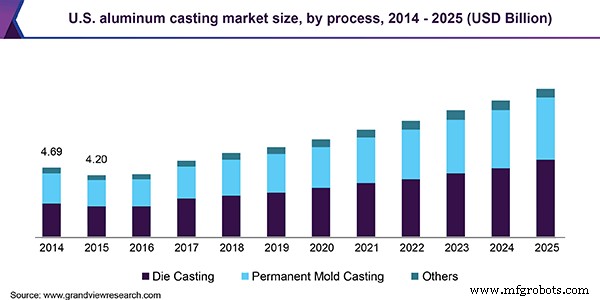

O alumínio é o metal mais utilizado na tecnologia de fundição. O mercado mundial de fundição de alumínio foi estimado em US$ 47,1 bilhões em 2018, com um CAGR previsto de 9,1% de 2019 a 2025. Esse aumento no uso de alumínio se deve à fabricação de automóveis e ao aumento da demanda do setor de construção na Ásia-Pacífico. impulsionou o crescimento do mercado. Outro segmento promissor e de rápido crescimento para peças de alumínio de uso final é o setor industrial. O crescimento do segmento até 2025 pode ser atribuído em grande parte à modernização de países agrícolas tradicionais, incluindo Índia e Brasil.

O processo de fundição foi responsável por aproximadamente 53,0% da receita do mercado em 2018, devido sua popularidade ao alto volume de produção. A fundição de alta pressão (HPDC) é responsável por 71,0% do processo de moldagem por pressão, o que permite taxas de produção mais altas em vários setores.

Crescimento e previsão

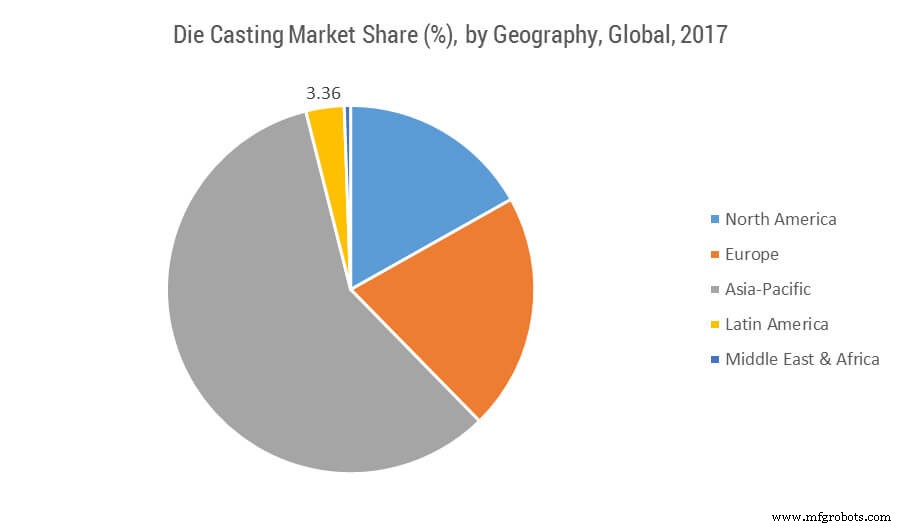

Em 2017, o mercado global de fundição sob pressão foi avaliado em US $ 62,87 bilhões, com projeção de atingir um valor de US $ 93,87 bilhões até 2023. O mercado está prestes a registrar um CAGR de mais de 6,93% durante 2018-2023 (o período de previsão) . A Ásia-Pacífico é, de longe, o maior mercado de fundição sob pressão, respondendo globalmente por mais de 58% de participação em 2017. Um maior crescimento é iminente no mercado de fundição sob pressão de liga de magnésio da Ásia-Pacífico para muitas novas empresas iniciantes devido a um aumento preferência dos usuários finais em relação aos custos de produção mais baixos. As empresas consolidadas representam um grande desafio em termos de tecnologia, confiabilidade e qualidade, o que está levando a fusões e aquisições firmadas entre empresas menores e já estabelecidas.

Os dois principais mercados para a indústria de fundição sob pressão são a indústria automotiva em primeiro lugar e a indústria de habitação em segundo. Ambas as indústrias formam um bom barômetro para a saúde geral da indústria de fundição. As vendas de veículos leves em 2016 atingiram 17,55 milhões de unidades, tornando-se mais um bom ano consecutivo, apesar das especulações de que pode não corresponder a 2017. Manteve-se estável, apesar do crescimento de 2016 a 2017 ser maior. Em nível global, aproximadamente 60,0% de todos os produtos fundidos no mercado são direcionados para a indústria automotiva.

Recentemente, no mercado norte-americano, um aumento no uso da tecnologia de fundição sob pressão no campo automotivo foi atribuído aos regulamentos da EPA sobre milhas por galão para veículos. Isso pode ter contribuído para aumentos imprevistos. De acordo com os novos requisitos, os fabricantes procuraram tornar os novos veículos mais leves, o que, como resultado, aumentou o uso de fundição sob pressão. O passo da EPA, para aumentar os padrões de milha por galão para 35,5 mpg até 2016 e depois 54,5 mpg até 2025. A Europa também está projetada para registrar um CAGR de 7,1% em termos de valor de 2019 a 2025, principalmente quando se trata de Alemanha, França, Itália e Rússia.

Moldagem por injeção

Fabricantes e adotantes

As tecnologias de moldagem por injeção de metal foram adotadas por fabricantes automotivos e aeroespaciais, bens de consumo e dispositivos médicos, o que alguns estudos acreditam ter levado ao crescimento do setor ao longo do tempo. Espera-se um maior crescimento considerando a demanda por smartphones e outros produtos eletrônicos, já que vários componentes, como conectores de raios, controle deslizante de telefone e peças de fibra óptica, são produzidos usando máquinas MIM.

No departamento de plásticos, os principais adotantes da moldagem por injeção também foram automotivos e médicos, seguidos pelas indústrias de construção, médica e de embalagens. Existem muitas indústrias, como a automotiva estão substituindo o aço por plásticos de peso mais leve. Isso está causando uma mudança crescente de um para o outro em termos de preferências de produção.

Os principais players em moldagem por injeção incluem Dynacast, GKN Plc, Britt Manufacturing, Dean Group International Ltd., Cypress Industries, Sintex, CMG Technologies, Indo-MIM Pvt. Ltd., Real Technik AG e ATW Companies. Quando se trata de plásticos, as principais empresas são BASF, Dow Chemical Company, DuPont e HTI Plastics.

As empresas adotam a moldagem por injeção para um tempo de processamento mais rápido, eliminação de operações secundárias e melhores níveis de tolerância dos produtos finais. I também permite que as empresas minimizem o acabamento e o pós-processamento em suas operações. Além disso, também é econômico, principalmente em comparação com vários outros métodos de fabricação.

A indústria médica também está fazendo uso de moldagem por injeção em suportes, dispositivos de administração de medicamentos, equipamentos de substituição de articulações e vários implantes.

Materiais

Em termos de plásticos, há uma volatilidade recente no preço de mercado, o que provavelmente afetará o crescimento. Matérias-primas como benzeno, etileno, propileno e estireno estão passando por flutuações, além de serem criticadas por preocupações ambientais sobre seu descarte. Isso torna o mercado incerto no futuro. Isso, no entanto, impulsionou as empresas a investir em vários materiais biodegradáveis alternativos nos últimos anos.

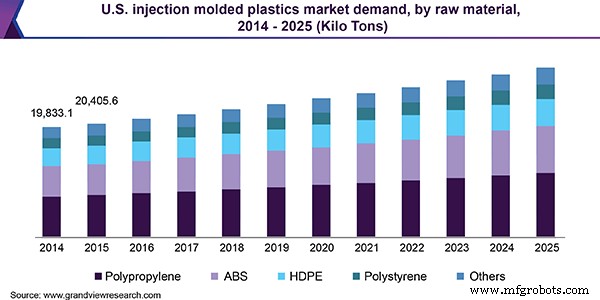

A Ásia-Pacífico é líder em ambas as categorias de moldagem por injeção. Detém 37% do mercado em moldagem de plásticos, possivelmente devido a embalagens, celulares e bens de consumo. A América do Norte emergiu como o segundo maior consumidor e deverá crescer a um CAGR de 10%. A Europa foi outro grande mercado para plásticos moldados por injeção, com uma demanda total estimada em US$ 45,29 bilhões até 2025.

Crescimento e previsão

O tamanho do mercado global de plásticos moldados por injeção foi avaliado em US $ 325,69 bilhões em 2018. Espera-se que se expanda em um CAGR de 5,7% durante o período de previsão. Da mesma forma, o tamanho do mercado global de moldagem por injeção de metal (MIM) foi avaliado em US $ 2,1 bilhões em 2015 e deve crescer em um CAGR de 11,9% de 2016 a 2025.

O aumento dos gastos com produtos no Brasil, China, Índia, México, Rússia e África do Sul está pronto para ajudar a criar mais crescimento. Tanto em plásticos quanto em metais, a crescente demanda por peças automotivas leves e menores está gerando oportunidades para a tecnologia MIM. Isso também vale para componentes de alta resistência em motores e sistemas eletrônicos para a indústria automobilística.

Clareza óptica, biocompatibilidade e métodos de produção econômicos devem impulsionar a demanda na indústria médica. Espera-se que as áreas de saúde e medicina atinjam um CAGR superior a 6,3%, atingindo um patrimônio líquido de US$ 40,49 bilhões até 2025.

As principais fontes dos dados usados no artigo são o relatório de Wohler, Sculpteo, Grand View Research, Technavio, Reuters, a North American Die Casting Association e Mordor Intelligence.

Tudo o que você precisa saber sobre o processo de máquina de medição coordenada (CMM) e como ele melhora a confiabilidade da fabricação

Alcançar um acabamento fenomenal com metalização

Máquina cnc

- O que é DXF? e o que é CNC?

- Tendências de Fabricação:Robótica, Qualidade e Eficiência

- Saudações de Natal e Ano Novo da BDE Manufacturing Technologies

- Fabricação e construção impulsionando o crescimento do mercado vietnamita de automação e sistemas de controle, diz relatório

- Tendências de fabricação atuais:escolhendo a melhor máquina-ferramenta CNC para o trabalho

- O mercado global de guindastes:crescimento, tendências e previsões

- Tendências do mercado de ferro e aço para conhecer

- Tendências e desenvolvimentos em 2020 em usinagem CNC

- Benefícios da usinagem CNC para produção e fabricação em larga escala

- Processos de acabamento para peças e componentes