Quanto custa a lubrificação?

Com o preço do petróleo bruto disparando, todos nós estamos dolorosamente cientes de que os preços da gasolina continuam a subir, com a gasolina definida para permanecer uma commodity cara no futuro previsível. Infelizmente, o mesmo vale para lubrificantes. A maioria dos óleos lubrificantes são de base mineral e, assim como a gasolina, são derivados de óleos crus. Assim como os preços da gasolina vão, também vão os preços dos lubrificantes. Mesmo os sintéticos não estão imunes aos problemas. A maioria dos sintéticos é feita de subprodutos do petróleo ou do gás natural e teve aumentos de preços semelhantes aos dos óleos minerais nos últimos anos. Mas, no esquema das coisas, isso realmente importa? Afinal, para a maioria das fábricas, o valor gasto na compra de lubrificantes normalmente é inferior a 1 a 2 por cento do orçamento de manutenção de uma fábrica. Certamente, há coisas maiores com as quais precisamos nos preocupar do que o custo de um galão de óleo lubrificante.

Embora em uma base de mercadoria isso possa ser verdade, não é o custo do lubrificante em si que devemos nos preocupar, mas sim os efeitos da forma como o lubrificante é aplicado (ou, mais comumente, mal aplicado) em nossas máquinas . Então, como podemos rastrear quanto a lubrificação deficiente está custando à organização? Para a maioria, isso pode ser uma tarefa difícil, muitas vezes impossível. As mesmas razões pelas quais as práticas de manutenção de muitas fábricas estão atoladas na mediocridade são precisamente porque não podemos determinar facilmente os efeitos deletérios da lubrificação deficiente:manutenção de registros deficientes e pouca ou nenhuma padronização do trabalho leva à falta de dados fundamentais sobre os quais basear nossas decisões.

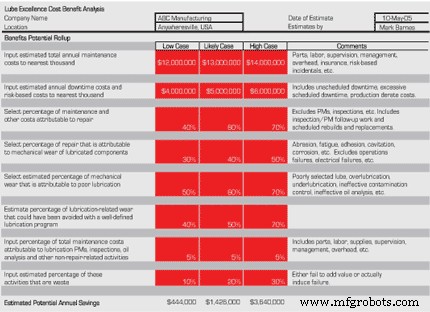

Em vez disso, o que é necessário é "adivinhação instruída". Com essa abordagem, usamos uma estrutura simples, mas realista, em conjunto com o conhecimento e a experiência das pessoas diretamente envolvidas na manutenção para "adivinhar" uma série de perguntas sequencialmente mais reveladoras (Figura 1). É assim que funciona.

Começamos estimando, em números redondos, o custo de manutenção anual atual. Para enquadrar a oportunidade (fornecer uma estimativa baixa e alta), revisamos o histórico do orçamento de manutenção para estabelecer um limite baixo e alto. A partir desse histórico, podemos agora projetar o melhor caso (os custos são menores do que o esperado), o caso provável (os custos são os esperados) e o pior caso (os custos são maiores do que o esperado devido a despesas não planejadas).

Em seguida, determinamos os custos anuais totais de paralisação. É aqui que pode começar a ficar complicado. Embora esse número seja relativamente simples em algumas fábricas, a variação dos cronogramas de produção, as condições de mercado (nem todos os produtos são vendáveis) e a má manutenção de registros podem tornar a obtenção de estimativas realistas um desafio. Para obter os custos estimados de tempo de inatividade, geralmente é uma boa ideia envolver a produção e o gerenciamento da fábrica; afinal, são essas pessoas para quem estamos tentando vender. Envolva a gerência no processo desde o início, buscando sua melhor estimativa de custos. Isso cria adesão e propriedade no processo. Também evita o cinismo na hora de apresentar a análise de custo-benefício final. Os cenários de caso "baixo", "provável" e "alto" são úteis aqui. Onde os custos do tempo de inatividade são bem conhecidos, uma janela bastante estreita pode ser selecionada, delimitada pelas estimativas de custo baixo e alto. Onde os custos de tempo de inatividade são difíceis de obter, uma janela bastante ampla pode ser selecionada.

A próxima etapa é identificar, a partir dos números de manutenção e tempo de inatividade, quanto desses custos pode ser eliminado por meio de um programa de lubrificação bem elaborado e executado. É vantajoso envolver pessoas com interesse em fazer essa avaliação. Afinal, é difícil argumentar contra um número que você ajudou a determinar em primeiro lugar!

Figura 1. Avaliando o custo de lubrificação insuficiente.

A fim de estimar os custos de oportunidade (manutenção e redução do custo do tempo de inatividade) atribuíveis aos reparos necessários como resultado direto da lubrificação deficiente, precisamos estimar o seguinte (ver Figura 1):

-

Porcentagem de custos devido ao reparo (A): Isso inclui peças, mão de obra, supervisão e gerenciamento, despesas gerais, seguro, custos com base em riscos e incidentes.

-

Porcentagem devido ao desgaste ou componentes lubrificados (B): É importante relacionar e considerar os custos de substituição para ambos os componentes lubrificados e não lubrificados associados (eixos, caixas, gaiolas, ventiladores, acoplamentos, etc.) afetados por falha de componentes lubrificados. Esta estimativa deve incluir todos os trabalhos de reparo programados e não programados, como substituições e reconstruções, e trabalho de acompanhamento para comissionamento e avaliação de equipamentos recém-implantados.

-

Porcentagem de problemas de desgaste devido à má lubrificação (C): Esta é uma estimativa do impacto negativo das práticas atuais em componentes lubrificados. As influências podem incluir:lubrificantes selecionados incorretamente, muito ou pouco lubrificante, frequência de relubrificação incorreta, controle de contaminação ineficaz (para manter as metas de melhores práticas) e práticas de análise de óleo inadequadas.

-

Porcentagem de desgaste que poderia ter sido evitado (D): Esse pode ser um número difícil de estimar. No entanto, uma combinação da melhor estimativa da equipe de lubrificação com as informações baseadas em estudos de caso de outras fontes pode ser útil para "estimar" esse número.

Uma vez feitas essas estimativas, os custos de oportunidade resultantes do reparo de componentes lubrificados como consequência direta da lubrificação ineficaz são simplesmente: Custos de oportunidade (reparo) =(custo de manutenção + custo de paralisação) x A x B x C x D

O atributo de custo final a considerar é o custo da ineficiência associado à implantação de uma prática de lubrificação mal projetada. Embora o efeito de um projeto ruim (por exemplo, frequência de relubrificação incorreta, volume e seleção de produto) seja contabilizado nos custos de oportunidade de reparo, você também deve reconhecer o tempo e esforço desperdiçados associados a esse projeto. Este valor é derivado da estimativa da porcentagem do orçamento de manutenção associada a PMs de lubrificação e outras atividades de não reparo baseadas em lubrificação (X, incluindo mão de obra e materiais) e, em seguida, estimando a porcentagem deste valor que é desnecessária (Y). Isto é:

Custos de oportunidade (ineficiência) =(custo de manutenção) x X x Y

Usando o exemplo na Figura 1, estima-se que com base em um orçamento anual de manutenção (caso provável) de $ 13 milhões e custos de tempo de inatividade anuais estimados de $ 5 milhões, temos um total de $ 1.426.000 em custos de reparo e ineficiência que podem ser eliminados por meio de um programa de melhores práticas bem elaborado e executado.

Então, qual é o resultado líquido? Quando a maioria das empresas passa por esse exercício, elas ficam chocadas com os resultados. A maioria das empresas (especialmente em indústrias pesadas, como aço, metais básicos, celulose e papel, etc.) percebe que as perdas devido à lubrificação chegam a 10 a 20 por cento de seu orçamento de manutenção - 10 vezes o custo da commodity, o lubrificante.

Um sistema de monitoramento contínuo é adequado para você?

Deming, Drucker e um caso para planejamento e programação

Manutenção e reparo de equipamentos

- Quanto custa a certificação Azure DevOps?

- Quanto custa a certificação DevOps da AWS?

- Você sabe quanto custa para operar esse equipamento?

- Quanto custa a automação robótica?

- Quanto custa desenvolver um aplicativo SaaS como o Uber?

- Quanto custa um software CMMS acessível?

- Como reduzir os custos de usinagem CNC

- Quanto custa uma substituição de alternador?

- Quanto custará reparar o aquecedor do meu carro?

- QUANTO CUSTA UM SISTEMA DE TRANSPORTADOR OVERLAND (SUPERFÍCIE)?