Adoção aumenta para IIoT, IoT

Depois de um início lento, especialmente na Europa, o ritmo de adoção de redes industriais da Internet das coisas (IIoT) e o parente mais voltado para o consumidor da IIoT, a IoT, aumentou. As perspectivas são melhores - embora com obstáculos ao longo do caminho.

As empresas que se concentram no projeto e na fabricação de chips, chipsets e módulos de ultra-baixa potência muito específicos para as redes estão se tornando muito mais positivas sobre as perspectivas, assim como algumas das operadoras de rede celular.

E talvez mais significativamente, grandes organizações em vários setores amplamente diferentes, como serviços públicos, agricultura, logística, telemedicina e transporte, estão deixando de testar e qualificar a variedade de redes IIoT agora disponíveis para implementá-las.

De acordo com um relatório recente do especialista em rede de comunicações móveis e via satélite Inmarsat, houve “um rápido aumento no nível de maturidade das organizações que adotaram a tecnologia desde o início da pandemia Covid-19”.

A Inmarsat entrevistou 450 empresas "globais" em uma variedade de setores industriais no início deste ano, e 77% indicaram que haviam implantado pelo menos um projeto de IoT ou IIoT, com pouco mais de 40% delas tendo alcançado isso nos últimos 12 meses.

Os 23% restantes ainda não haviam implantado nenhum projeto, mas indicaram que essas redes estão em seu roteiro ou que iniciaram os testes.

“Embora nossas descobertas apontem para a IoT impulsionando aumentos significativos em eficiência, sustentabilidade e segurança nas cadeias de suprimentos globais, há áreas onde as organizações podem fazer melhorias”, disse Mike Carter, presidente de operações corporativas da Inmarsat, comentando sobre a resposta. “Conectividade, gerenciamento de dados, escassez de habilidades, ameaças à segurança e níveis de investimento continuam sendo desafios à medida que as cadeias de produção e fornecimento do mundo se tornam cada vez mais digitalizadas e interligadas.”

IoT Analytics 'Satyajit Sinha

No início deste ano, a Inmarsat surpreendeu muitos ao anunciar que lançaria uma rede global de banda estreita (NB-IoT) para conectividade IoT, visando os setores marítimo, de aviação e governamental. Batizada de Elera, a rede está programada para ser lançada no próximo ano e implanta o espectro da banda L para vários usos terrestres e de satélite.

Isso veio logo após a notícia de que a operadora de satélite estava planejando combinar satélites geossíncronos existentes com pássaros em órbita baixa da Terra e redes 5G terrestres para uma oferta integrada, chamada de Orquestra.

Os analistas também estão ficando mais otimistas sobre as perspectivas tanto para a IIoT quanto para a IoT, que - exceto para a China, com sua implementação massiva de NB-IoT nos últimos 18 meses - têm lutado para causar impactos significativos.

Por exemplo, a IoT Analytics sediada em Hamburgo, na Alemanha, postula que, apesar do impacto da Covid-19 e da escassez global de componentes de silício devido a problemas da cadeia de suprimentos, o número de dispositivos IoT deve aumentar em 9% este ano, para uma estimativa 12,3 bilhões de endpoints ativos conectados e, em 2025, poderá haver mais de 27 bilhões de conexões IoT.

Mas, falando exclusivamente para EE Times Europe , Satyajit Sinha, analista principal da IoT Analytics, observou que “o número de dispositivos IoT conectados foi um pouco menor do que nossa previsão de meio do ano de 11,7 bilhões de conexões para 2020, contra o número real de 11,3 bilhões. Agora estamos prevendo que até 2025, haverá 27,1 bilhões de dispositivos IoT conectados, um número um pouco menor do que nossa previsão anterior de 30,9 bilhões. ”

Sinha apontou dois fatores “críticos” que afetaram a curva de crescimento:“A pandemia afetou tanto a demanda quanto a oferta, e esta foi até interrompida em períodos críticos, enquanto as cadeias de abastecimento e o acesso às matérias-primas não estavam intactos. Portanto, durante o primeiro semestre do ano passado, os orçamentos foram congelados. A demanda retornou durante o segundo semestre de 2020, mas o fornecimento foi interrompido com frequência. Consequentemente, muitas iniciativas de IoT e IIoT foram interrompidas ou, em alguns casos, canceladas. E os problemas adicionais da cadeia de abastecimento continuam em algumas regiões. ”

clique para ver a imagem em tamanho real

Em segundo lugar, há a questão da escassez de chips. “Inicialmente, vimos isso como um subproduto do impacto da pandemia na cadeia de abastecimento”, disse Sinha. “No entanto, tornou-se um problema:a capacidade de fornecimento não atendia à demanda global.

“Isso primeiro impactou a indústria automotiva e depois se estendeu rapidamente para outros segmentos, incluindo IoT”, acrescentou ele, alertando que “em 2021, espera-se que essa escassez de cavacos seja um fator por até mais dois anos antes que capacidade de produção adicional suficiente esteja disponível . ”

Quanto aos fornecedores de chips, Sinha observou:“A Qualcomm está confortavelmente liderando, e cinco participantes atualmente dominam o mercado de chips IoT para celular, sendo os outros MediaTek, HiSilicon, Intel e Unisoc. Esses cinco desfrutam de 93% de todas as remessas globais de chipset IoT para celular em 2020 ”.

Outros participantes importantes com foco nos setores incluem Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip e Dialog.

De fato, a Silicon Labs tem vendido gradualmente todos os setores de negócios não relacionados a IoT e sem fio e em setembro lançou uma gama de SoCs abaixo de 1 GHz para aplicações de IoT que combinam RF de longo alcance e eficiência energética com segurança certificada Arm PSA Nível 3 .

Também envolvidos de forma séria estão o Qorvo, com seus chips RF; NXP Semiconductors, com microcontroladores; e Skyworks, com uma série de SoCs.

Cada dispositivo IoT e IIoT conectado que faz uso da conectividade celular, seja 2G, 3G, 4G, LTE-M, 5G ou NB-IoT, precisa desses chipsets. Mas deve-se notar que os chips e chipsets podem ser incorporados diretamente na PCB do dispositivo ou em um módulo IoT que é colocado dentro do dispositivo. A pesquisa da IoT Analytics se concentra na última dessas opções:chipsets IoT celulares incorporados em um módulo IoT.

Os principais fornecedores de módulos incluem Quectel, Fibocom, Sierra Wireless, Sequans, Thales e Telit.

Do ponto de vista das conexões, os padrões de tecnologia mais recentes, como 5G, Wi-Fi 6 e 6E e LPWA, estão impulsionando o mercado, enquanto IoT Analytics sugere que a IoT de satélite é um curinga que pode causar um sério impacto no último parte de seu período de previsão.

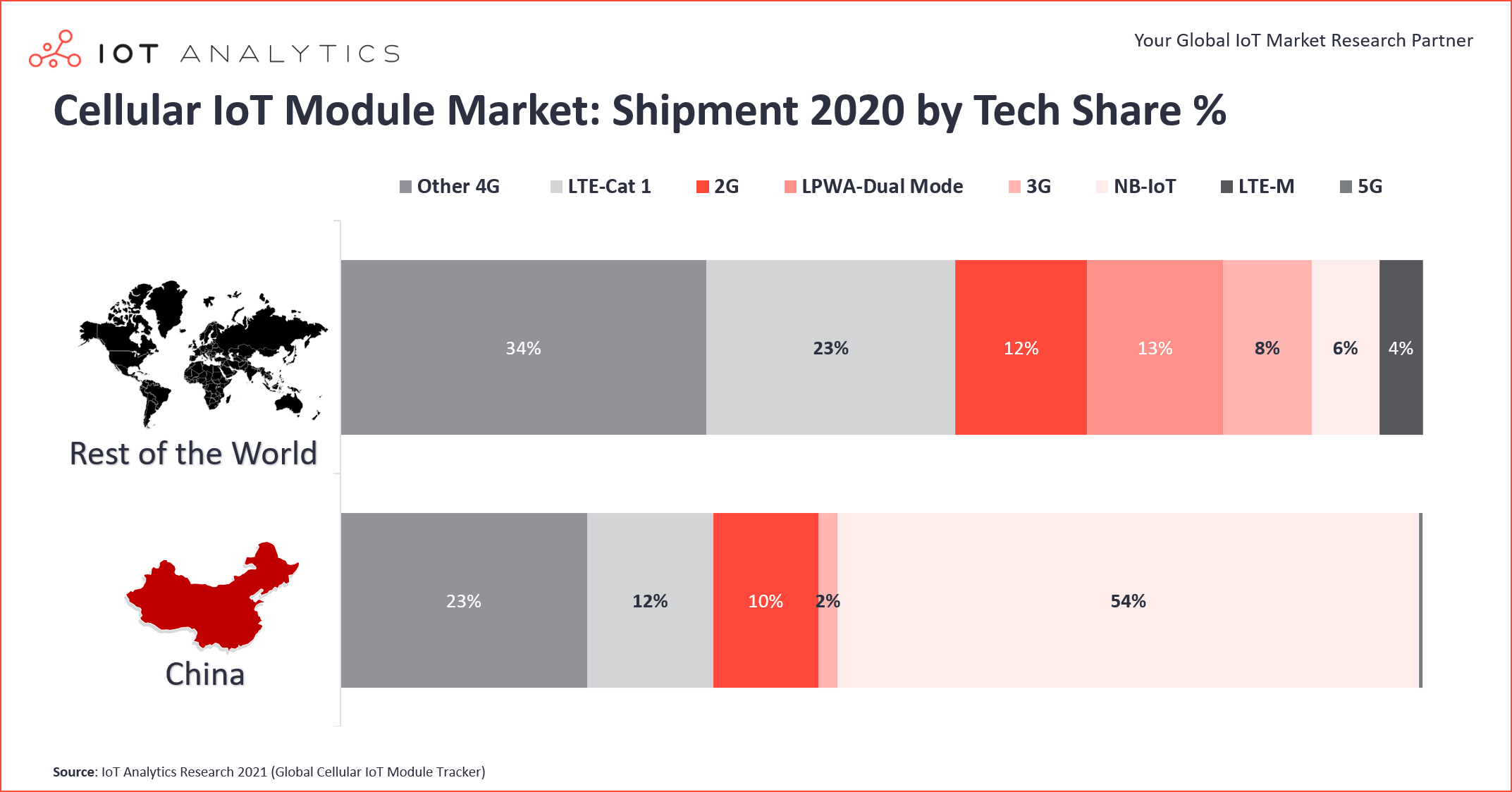

Sinha observou que um dos desenvolvimentos interessantes no setor é a enorme lacuna entre o que está acontecendo na China e o que está acontecendo no resto do mundo. Fora da China, a penetração do LTE-Cat 1 é significativamente mais forte do que a do NB-IoT. Ele estima que o LTE-Cat 1 (um subconjunto do 4G) representa quase um quarto (23%) do mercado fora da China, mas apenas 12% na China.

A ascensão do LTE-Cat 1 começou na América do Norte alguns anos atrás, quando se tornou a alternativa preferida, uma vez que essas redes estavam sendo desativadas pelas operadoras móveis. A migração massiva de 2G / 3G para LTE-Cat 1 começou em 2018 e “cresceu 40% ano a ano durante 2020”, disse Sinha. Um chipset em particular da Qualcomm, o MDM9207-1, foi de longe o maior beneficiário deste grande aumento, acrescentou. Enquanto isso, o 8910DM da Unisoc teria crescido significativamente mais rápido no mesmo período, impulsionando o desenvolvimento do sub-segmento LTE-Cat 1 bis mais recente, que agora responde por 23% de todas as remessas de LTE-Cat 1.

Cat 1 bis é baseado na Versão 13 do Projeto de Parceria de 3ª Geração (3GPP) e é caracterizado por uma única antena e, portanto, otimizado para aplicações de baixa energia. O LTE-Cat 1 inicial é definido pela Versão 8 e precisa de duas antenas de recepção.

Sinha observou outra tendência importante no setor. No primeiro semestre do ano passado, os dispositivos conectados usando LPWA não licenciados - por exemplo, longo alcance (LoRa) e Sigfox - tiveram uma participação de 53% das conexões LPWA globais, enquanto LPWA licenciados, como NB-IoT e LTE-machine-type comunicação (LTE-M) contribuiu com 47%. Um ano depois, no mesmo período, o LPWA licenciado liderava com 54% de participação, enquanto o segmento não licenciado tinha 46% de participação nas conexões LPWA globais, disse ele.

Uma razão importante já foi sugerida acima:o tremendo crescimento do NB-IoT na China durante o primeiro semestre de 2021. O resultado é que a IoT de banda estreita, como uma tecnologia única, agora lidera o mercado de LPWA com 44% de participação de mercado e LoRa caiu para o segundo lugar, com 37% de participação nas conexões globais.

Quanto a determinados setores da indústria, aqueles na curva ascendente mais acentuada incluem transporte e automotivo, bem como logística; Combinados, eles respondem por cerca de 30% da demanda global do mercado de chipsets IoT e IIoT celulares. E dentro desses segmentos, iniciativas de rastreamento de ativos, ao invés das aplicações telemáticas tradicionais, têm impulsionado o mercado, crescendo cerca de 22% ano a ano (2020/21), disse Sinha. A adoção automotiva do 5G também está acelerando, disse ele.

Um elemento importante a ser observado nesta perspectiva geralmente positiva é que, embora a disponibilidade crescente de 5G esteja criando novas oportunidades de negócios de IIoT e IoT, contrariamente ao que é intuitivo, também está prejudicando o potencial do setor, já que as operadoras de telefonia móvel superestimam seus recursos em relação à cobertura de banda.

Jeremy Gosteau de Sequans

Essa visão foi destacada em uma entrevista com Jeremy Gosteau, diretor de marketing de produtos de IoT do grupo francês Sequans. A empresa, que opera amplamente nos EUA e no Japão, bem como na Europa, tem se concentrado em chips para os setores de IoT e IIoT celulares por muitos anos e recentemente entrou no negócio de módulos também.

Um dos principais problemas é que a NB-IoT foi subestimada e talvez exagerada pelas operadoras na maioria dos territórios, exceto na China, sugeriu Gosteau. “Um dos principais aspectos do problema, especialmente na Europa, é que as operadoras estão apenas começando de maneira séria a encerrar suas redes 2G e 3G”, disse ele ao EE Times Europe , acrescentando que os EUA estão talvez dois anos à nossa frente, mas que ambos ainda estão atrás de muitos outros mercados. “Infelizmente, é o que é. Mas a Europa está finalmente mostrando um crescimento saudável e as barreiras para NB-IoT estão definitivamente caindo. ”

Ele acrescentou que outra questão importante tem sido, e continua a ser, “a séria fragmentação das versões de banda larga celular e não celular [de baixa potência] da oferta”. Parte do problema parece ser que o 5G veio tão rapidamente após a versão 13 (de LTE-M e NB-IoT), o que significa que as operadoras implantaram uma versão ou outra em diferentes territórios.

Os custos também têm sido um grande obstáculo, enfatizou Gosteau. Por causa da fragmentação e, portanto, da necessidade de preços mais altos para os chips separados, em vez dos enormes volumes que poderiam ser obtidos por apenas uma das opções, o progresso necessariamente diminuiu.

Uma saída para esse dilema seria a comercialização de módulos que combinam e oferecem diferentes versões - LTE-M, LTE-Cat 1 e NB-IoT, por exemplo - dentro do mesmo módulo, “trazendo os custos para menos de US $ 10 por unidade."

Isso significa que a IoT massiva pode se tornar uma realidade, mas provavelmente não tão cedo, disse Gosteau. Além disso, problemas difíceis de roaming com NB-IoT entre operadoras foram mais ou menos resolvidos, melhorando muito a economia do tempo de transmissão, sugeriu.

Ele apontou para um desenvolvimento potencialmente positivo de uma das maiores operadoras globais que promove a adoção corporativa e de consumidores de IoT e IIoT:a Vodafone. “Eles estão falando sobre um grande negócio de vários milhões de unidades em torno do NB-IoT e indiscutivelmente o maior contrato da indústria fora da China”, disse Gosteau.

Se isso for verdade e acontecer, pode ser uma grande vantagem para todo o setor, possivelmente dando início a uma grande tendência que simplesmente não poderia ter acontecido há dois anos ou mais. Outros viriam, indicando o amadurecimento das tecnologias envolvidas.

>> Este artigo foi publicado originalmente em nosso site irmão, EE Times Europe.

Tecnologia da Internet das Coisas

- Por que a computação de borda para IoT?

- OSGi para soluções IoT:uma combinação perfeita

- O blockchain pode acelerar a adoção de IoT?

- Uma memória mais inteligente para dispositivos IoT

- Três etapas para adoção de IoT para seguradoras de saúde

- Perspectivas para o desenvolvimento de IoT Industrial

- Uma abordagem de três etapas para a adoção bem-sucedida da IoT

- Vulnerabilidade da Cadeia de Abastecimento IoT representa uma ameaça à segurança IIoT

- Adoção do Blockchain na IoT

- Realidade Aumentada é 'IoT for People'