Como calcular e estender a vida útil do ativo

Todos os ativos físicos estão sujeitos a envelhecimento e deterioração. Os edifícios se decompõem e desmoronam, enquanto as máquinas perdem sua funcionalidade devido ao uso e desgaste. Para minimizar as consequências de grandes panes e adiar substituições de ativos caras, é natural que as empresas queiram saber como calcular e estender a vida útil dos ativos que possuem.

A expressão “um ponto a tempo economiza nove” é inestimável neste contexto. Embora a deterioração seja inevitável, você ainda pode fazer muito para atrasá-la. Junto com uma economia considerável de custos, ele também fornecerá percepções críticas para um melhor planejamento financeiro. Para que tudo aconteça, primeiro você precisa entender o conceito de vida útil de um ativo .

Este artigo explica a relação entre vida útil e depreciação, como determinar a vida útil esperada e como estender a vida útil de ativos críticos. Vamos direto.

Compreender a vida útil de um ativo

A vida útil de um ativo é um conceito nos negócios relacionado a ativos tangíveis. Um ativo tangível é qualquer ativo pertencente à empresa que possui uma forma física. Podem ser terrenos, edifícios, máquinas, móveis, veículos, ferramentas ou produtos manufaturados (estoque).

A vida útil de um ativo é a duração estimada até a qual você pode razoavelmente esperar que um ativo permaneça funcional e gere receita ou forneça outros benefícios. Muitos fatores podem afetar a vida útil de um ativo, tanto física quanto econômica.

Certas classes de ativos, como máquinas, vêm com uma data de validade. Isso dá uma ideia geral de quando a vida útil pode terminar. Fatores que podem encurtar a vida útil de um ativo incluem uso impróprio / uso excessivo, acidentes, inundações, a evolução de novas tecnologias que tornam o ativo obsoleto, etc.

Por outro lado, existem medidas como a manutenção preventiva que as empresas podem tomar para prolongar a vida útil de ativos importantes. Mais sobre isso no final do artigo.

Vida útil e depreciação

A vida útil dos ativos é uma variável importante na contabilidade empresarial, intimamente ligada ao conceito de “depreciação” - a queda no valor monetário de um ativo. Quando a vida útil de um ativo termina, ele também se torna totalmente depreciado.

Em contabilidade, a depreciação é uma ferramenta valiosa usada para distribuir o custo inicial de aquisição de ativos ao longo da duração de seu uso. Isso tem grandes implicações fiscais e também pode impactar seu balanço patrimonial (como uma despesa).

A importância das estimativas de vida útil

Estimativas de vida útil têm implicações de longo prazo em vários aspectos diferentes do seu negócio:

- Contabilidade: as taxas de depreciação têm um impacto significativo em seus balanços, declarações de renda, obrigações fiscais e fluxo de caixa (indiretamente). Para calcular a depreciação, você precisa saber a vida útil de um ativo.

- Planejamento financeiro: A vida útil e a depreciação informam quanto tempo você tem antes que um investimento significativo seja necessário para a substituição de ativos essenciais. Isso terá um impacto fundamental no seu planejamento e orçamento financeiro de médio e longo prazo.

- Manutenção e segurança: para garantir a máxima segurança no local de trabalho, você precisa realizar a manutenção de rotina dos equipamentos e instalações. Não fazer isso aumentará o risco de falhas e acidentes catastróficos do equipamento. Manter o controle sobre as estimativas de vida útil dos ativos ajudará no desenvolvimento de programações de manutenção preventiva adequadas.

- Valor residual do ativo: Muitas vezes, você pode recuperar pelo menos uma parte de seu investimento inicial em um ativo vendendo-o no final de sua vida útil. Este valor residual é outro componente-chave dos cálculos de depreciação. Para uma estimativa precisa do valor residual do ativo, você precisa estar ciente da vida útil desse ativo.

O fim da vida útil não significa necessariamente o fim da vida de um ativo. Em vez disso, é como uma aposentadoria. Os ativos no final de sua vida útil ainda podem ter valor para terceiros fora da empresa. Muitas empresas recuperam rotineiramente máquinas e veículos antigos, por meio de leilões e outros meios. Isso ajuda a reduzir ou evitar perdas financeiras nos livros, devolvendo um valor residual para a empresa por meio da revenda.

Como determinar a vida útil de um ativo

A vida útil de um ativo é uma estimativa, não um número exato. Todos os ativos tangíveis são considerados como tendo, no mínimo, um ano de vida útil. Embora não haja necessidade de extrema precisão em semanas ou meses, deve-se sempre ter cuidado ao fazer estimativas de vida útil.

Mesmo uma mudança de magnitude de apenas alguns anos na estimativa de vida útil de um ativo de capital aparecerá como uma mudança significativa nos livros contábeis na forma de depreciação. Portanto, é sempre recomendável exercer a devida diligência na determinação da vida útil do bem.

Fatores que afetam a vida útil do ativo

Vários fatores internos e externos podem afetar a vida útil de um ativo. Embora alguns deles sejam fatores físicos, outros podem ser de natureza financeira ou mesmo tecnológica.

Aqui está uma lista de fatores importantes que devem ser levados em consideração ao avaliar a (restante) vida útil de um ativo:

- Condição do ativo no momento da compra: um novo ativo obviamente durará mais do que um usado anteriormente.

- Padrões de uso: ativos que passam por uso intenso têm maior probabilidade de sofrer desgaste crescente. Da mesma forma, alguns equipamentos / edifícios que permanecem sem uso por longos períodos também podem sofrer uma diminuição na vida útil.

- Clima / geografia: ativos localizados em áreas com climas extremos ou sujeitos a desastres naturais (incêndio, inundação, etc.) podem precisar de estimativas de vida útil mais baixas.

- Tecnologia: os avanços tecnológicos podem levar à obsolescência mais rápida de certos ativos. Computadores e outros dispositivos digitais são um bom exemplo de ativos que ficam desatualizados com relativa rapidez.

- Governo / conformidade: especialmente com a crise climática em curso, este aspecto assumiu maior importância. Equipamentos e veículos que não atenderem às novas normas ambientais terão sua vida útil reduzida.

Incidentes e grandes panes podem reduzir a vida útil dos ativos. Os profissionais de manutenção devem ficar de olho nas condições dos ativos e alertar sobre as necessidades potenciais de ajustar as estimativas de vida útil dos ativos.

Estimativas de vida útil dos ativos fixos

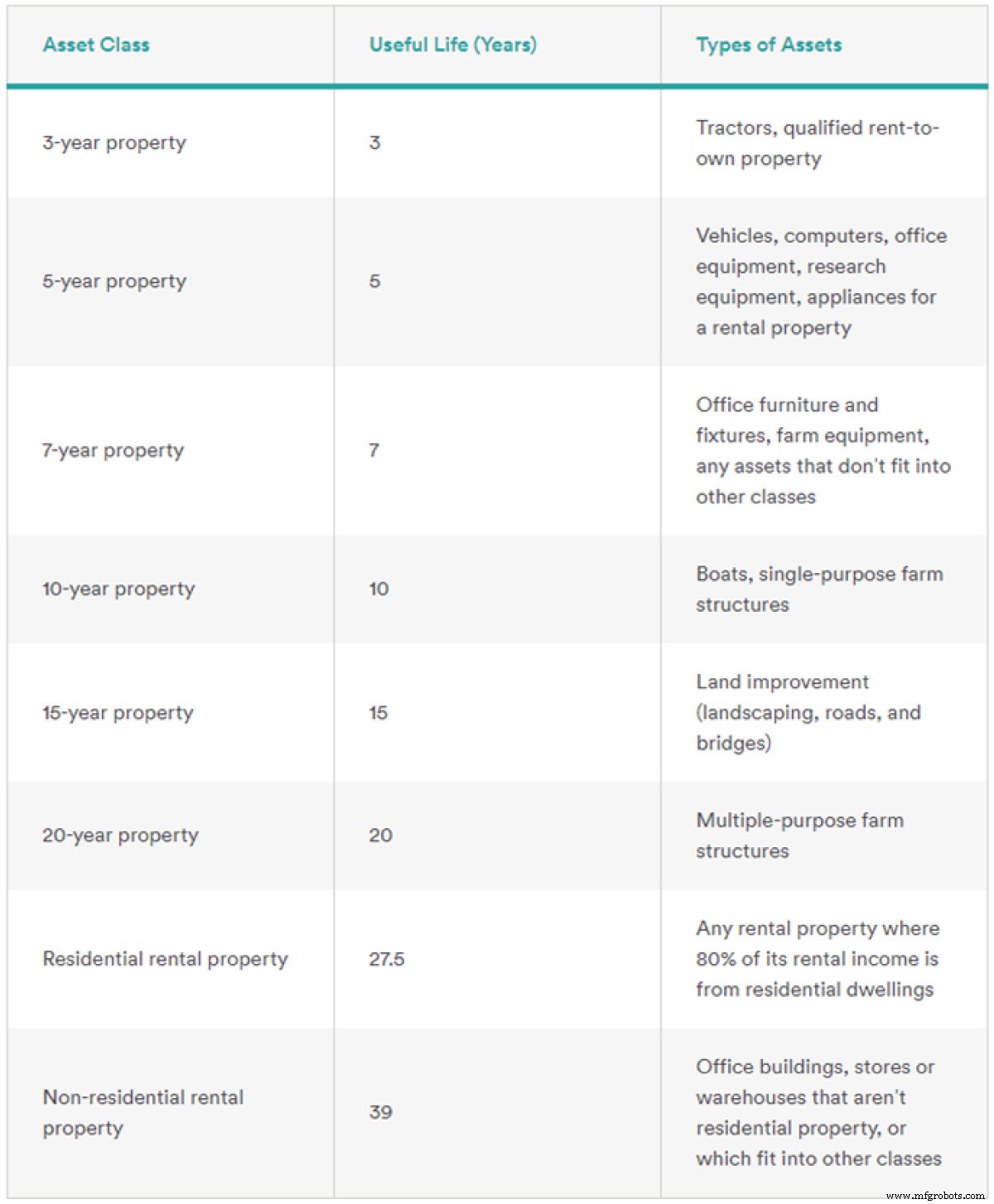

Do ponto de vista contábil, a principal autoridade nas estimativas de vida útil de ativos comerciais é o órgão tributário do governo. Por exemplo, nos Estados Unidos, o Internal Revenue Service (IRS) definiu padrões de depreciação para a maioria das classes de ativos tangíveis.

Aqui estão alguns destaques de uma lista muito longa de ativos:

Fonte da imagem

Dependendo dos tipos de ativos, você também pode usar as diretrizes de órgãos da indústria amplamente respeitados. Por exemplo, você pode usar a Building Owners and Managers Association (BOMA) para imóveis de escritório ou o banco de dados Gordian RSMeans para ativos relacionados à construção. A partir dessa linha de base, você está livre para fazer ajustes criteriosos com base em fatores que sejam relevantes para o seu caso.

Como calcular a vida útil do ativo

Existem duas abordagens principais para calcular a depreciação: depreciação em linha reta e depreciação acelerada.

Antes de pegar a calculadora, você precisa saber as seguintes entradas:

- Custo do ativo :o custo de um ativo inclui os custos totais de aquisição - custo de compra, despesas de transporte, despesas de instalação, custo de treinamento de pessoal, etc.

- A vida útil do ativo: estimado usando os recursos mencionados anteriormente e / ou com base nas informações disponíveis no manual do OEM (fabricante do equipamento original).

- Valor residual: o valor de revenda do ativo no final de sua vida útil, geralmente disponível em diretrizes de organizações do setor de renome.

Depreciação linear

O método de depreciação linear resulta na depreciação anual deduzida em parcelas iguais ao longo da vida útil do ativo. O resultado é um declínio constante no valor à medida que você dá baixa no mesmo valor todos os anos.

A depreciação linear é o método mais fácil e simples de calcular a depreciação de ativos. Como resultado, também é menos sujeito a erros, tornando-o o modelo preferido na maioria das circunstâncias. É ideal para ativos fixos cujo valor deverá sofrer uma queda constante ao longo dos anos.

Exemplo de depreciação em linha reta:edifício comercial

Considere um novo edifício de depósito no valor de $ 1.000.000 com uma vida útil padrão de 30 anos. O valor estimado do terreno é de $ 200.000. Subtraindo o valor da terra do custo do ativo, você obtém $ 800.000. Divida isso pela vida útil para obter $ 26.666. Este é o valor de depreciação anual do armazém durante esses 30 anos.

Aqui estão algumas leituras adicionais se você quiser aprender mais sobre este modelo.

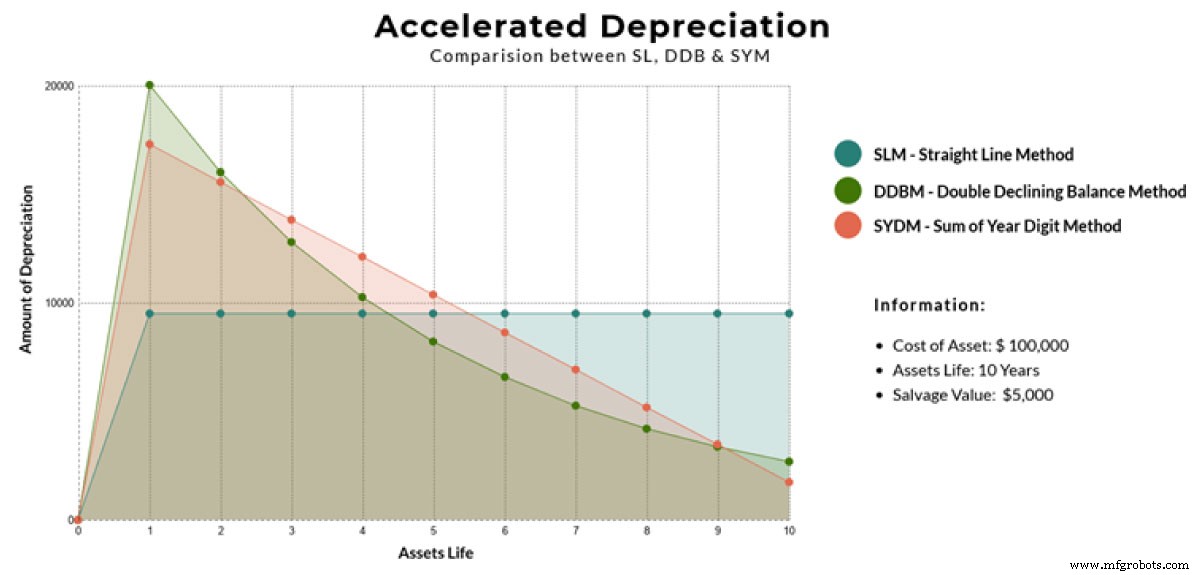

Depreciação acelerada

Fonte da imagem

Existem vários métodos diferentes na categoria de depreciação acelerada (você pode ver dois na imagem acima - DDBM e SYDM). Apesar da complexidade desses métodos, existem razões para usar o modelo acelerado:

- É a abordagem mais apropriada para ativos como computadores que se tornam obsoletos mais rápido do que outros ativos. A queda acentuada no valor do ativo nos anos iniciais replica essa tendência.

- Reflete o padrão de uso comum em que um ativo recém-adquirido é muito usado nos primeiros anos, resultando em mais desgaste.

- As empresas podem optar pela depreciação acelerada por razões específicas de estratégia tributária.

Exemplo de depreciação acelerada:máquina CNC

Digamos que uma empresa compre uma máquina CNC com um custo total de $ 200.000. Para uma fresa de 3 eixos de grau de produção, podemos definir a vida útil em 10 anos razoáveis.

Devido ao uso intenso em seus anos iniciais, a empresa deseja usar a depreciação acelerada para este ativo. Eles estimam o valor residual em $ 20.000. Usando o método linear, obtemos uma depreciação anual de $ 18.000, ou seja, cerca de 9%. Aumentando isso em 150%, obtemos uma taxa de depreciação de 13,5%

No primeiro ano, o valor da máquina CNC depreciaria em $ 27.000. No segundo ano, a depreciação será de 13,5% do valor contábil atual de $ 173.000, que resulta em $ 23.350. Usando a fórmula, aqui está um gráfico rápido de depreciação para os anos seguintes:

- Ano 1:$ 27.000

- Ano 2:$ 23.350

- Ano 3:$ 20.190

- …

- Ano 10:$ 7317

No final do ano 10, a depreciação acelerada deixará o valor da máquina CNC em $ 46.935. A diferença entre esse valor e o valor residual - $ 26.935 - é geralmente creditada como despesa nos livros contábeis.

Você pode encontrar mais informações sobre a depreciação acelerada neste guia.

5 práticas para estender a vida útil de ativos críticos

Estimativas e orientações úteis de vida não são imutáveis. As empresas podem usar algumas medidas prospectivas para estender a vida útil de seus ativos e economizar dinheiro a longo prazo.

As melhores práticas para estender a vida útil do equipamento incluem:

- Manutenção proativa: estratégias proativas de gerenciamento de ativos, como manutenção preventiva e preditiva, são essenciais para evitar quebras. Isso é importante porque as grandes avarias reduzem a vida útil do ativo. Use o CMMS para agendar tarefas de manutenção proativa e garantir que sejam realizadas no prazo.

- Treinamento de operador de máquina: investir em módulos de treinamento de operador adequados ao lidar com máquinas pesadas ou outro equipamento especializado. Configure um processo de integração para novos operadores para familiarizá-los com todos os ativos com os quais entrarão em contato.

- Seguindo as diretrizes do OEM: siga diligentemente o manual do usuário ou as diretrizes do fornecedor ao colocar os ativos em funcionamento e faça os ajustes adequados com base no ambiente de trabalho.

- Comprando o ativo certo em primeiro lugar: realizar a devida diligência durante o processo de aquisição de ativos para garantir que o ativo adquirido se encaixa perfeitamente em seus cenários de caso de uso.

- Usando peças sobressalentes originais: Obtenha peças de reposição e ferramentas do fornecedor ou revendedores autorizados para garantir que não haja comprometimento da qualidade desses componentes.

Lembre-se de que a vida útil de alguns ativos não pode ser estendida. Por exemplo, extintores de incêndio, detectores de fumaça e dispositivos de segurança semelhantes devem ser substituídos após um certo número de anos. Isso é exigido por lei, independentemente da condição real do ativo.

Nessas circunstâncias, a manutenção proativa e outros métodos ainda são necessários para garantir que os ativos atinjam sua vida útil esperada e não tenham que ser substituídos prematuramente.

Cuide dos ativos para que eles possam cuidar de você

A empresa não pode funcionar adequadamente se ativos importantes estiverem em más condições. Investir em medidas proativas não apenas aumenta a vida útil dos ativos e reduz custos, mas também melhora a segurança, a produtividade e a satisfação dos funcionários.

Qualquer empresa que busca ser produtivamente eficiente não pode manter a manutenção à margem.

Supervisor de manutenção:Descrição do cargo, Deveres, Habilidades, Salário

O que é a análise da árvore de falhas e como realizá-la

Manutenção e reparo de equipamentos

- Como os corantes ácidos funcionam e onde são úteis?

- Como a segurança afeta a IIoT e o rastreamento de ativos

- 12 modelos de manutenção e como usá-los

- Como prolongar a vida útil das placas de circuito e evitar reparos nas placas

- Como maximizar a vida útil da máquina e dos componentes na fabricação

- O que é Kerf no corte a jato de água e como calculá-lo?

- Como calcular e melhorar a disponibilidade da máquina

- Como prolongar a vida útil de suas garras Marland

- 4 dicas de manutenção para prolongar a vida útil do equipamento e o ROI

- Como escrever um procedimento de manutenção padrão útil e eficaz?