Descobrindo as chaves para a recuperação da manufatura nos EUA

A pandemia do COVID-19 provou claramente ser um desafio para a indústria manufatureira de inúmeras maneiras. À medida que as paralisações começaram a reprimir todas as atividades em março de 2020, problemas com cadeias de suprimentos, automação, segurança do trabalhador e produtividade com mais pessoal trabalhando remotamente vieram à tona.

Agora, à medida que nações e indústrias começam a avançar à medida que as restrições são levantadas, os fabricantes têm a oportunidade de colocar em prática algumas lições aprendidas.

Para ser claro, os últimos 18 meses não foram preenchidos apenas com más notícias. Os fabricantes médicos e outros começaram a produzir grandes quantidades de equipamentos de proteção individual para profissionais de saúde e funcionários de outros setores considerados essenciais. As empresas adotaram mais treinamento on-line e interações de vendas e lançaram sites aprimorados para interagir com os clientes. Algumas empresas de automação relataram ter um amplo produto em seu pipeline e ainda conseguiram atender aos pedidos enquanto viam os projetos de automação priorizados.

Então, como os EUA estão preparados para recuperar seu mojo de manufatura no curto prazo? Como os proprietários de marcas, OEMs e fornecedores em toda a cadeia de valor podem avançar de forma mais inteligente? Parte da resposta é reconstruir lenta e firmemente enquanto se repensa o papel integral da automação, comunicação e até mesmo da localização.

O panorama geral

No curto prazo, as perspectivas de fabricação dos EUA em 2022 são positivas, disse Brian Beaulieu, CEO da ITR Economics, Manchester, N.H.

“Os indicadores antecedentes são fortemente positivos e os consumidores têm muito dinheiro à sua disposição”, explicou Beaulieu. “A confiança das empresas está aumentando e as corporações estão experimentando um aumento de liquidez relacionado ao estímulo.”

No entanto, ele alertou:“A magnitude do aumento proveniente das profundezas da recessão pandêmica não pode ser sustentada até 2022. A taxa de aumento diminuirá. Mas os índices que refletem a manufatura macroeconômica vão subir, embora com variações sazonais da tendência.”

Claramente, as previsões pré-pandemia do ITR foram “principalmente discutidas pela magnitude do desastre natural”, acrescentou. “No entanto, quando estávamos nos primeiros dias da pandemia – de 15 a 28 de março, quando o mercado de ações estava em queda e os governadores estavam fechando partes de seus estados – alteramos o curso.” Pesando dados de dezembro de 2019 a fevereiro de 2020 em oito categorias de “manchete”, o ITR registrou 92,8% ou mais de precisão de previsão em geral antes que o peso da pandemia começasse a ser sentido ao máximo.

Para este ano, ele continuou:“Nossas previsões, em muitos casos, precisaram ser aumentadas por causa da magnitude do estímulo fiscal e monetário resultante da pandemia. Parece que estamos no caminho certo agora, tendo visto os planos de estímulo de forma mais completa e sendo capazes de discar seu provável impacto. O estímulo também nos fez repensar e diminuir nossas expectativas para meados desta década por causa das consequências de médio a longo prazo das ações governamentais.”

Não surpreendentemente, o melhor desempenho foram “indústrias e empresas que foram designadas como essenciais; que atendia às necessidades médicas e alimentares (mercearias, etc.); que previam problemas de componentes críticos antes de outros; poderia flexibilizar para uma força de trabalho remota para funcionários de escritório; proporcionou flexibilidade e proteção salarial; e, mais recentemente, aumentaram os salários enquanto passavam por aumentos de preços”.

Beaulieu está particularmente entusiasmada com as perspectivas de cadeias de suprimentos reimaginadas. “As tendências de onshoring, near sourcing e encurtamento das cadeias de suprimentos são muito reais e oferecem oportunidades que vão além das da recuperação normal do ciclo de negócios.”

Em termos de proteção da força de trabalho, Beaulieu observou que “vimos os fabricantes serem generosos com segurança, flexibilidade sempre que possível e bolsas para incentivar a força de trabalho a entrar nas instalações”.

Dito isso, o aumento da automação “não foi um problema durante a maior parte da pandemia. É após a pandemia e os mercados de trabalho apertados que estamos vendo os gastos de capital, incluindo automação, aumentando. A ITR Economics há anos defende a necessidade de evitar a entrada de mão de obra trazendo novos equipamentos. Algumas das empresas mais bem-sucedidas serão aquelas que fizeram exatamente isso.” Isso significará exploração e incorporação contínuas de inteligência artificial (IA), aprendizado de usinagem e equipamentos que são “cada vez mais capazes de se manter na linha dos humanos”.

Olhando para trás e para frente

Ao avaliar as consequências da pandemia na fabricação, ao mesmo tempo em que traça um caminho a seguir, o relatório “2021 Manufacturing Industry Outlook” da Deloitte observou que “os fabricantes buscam ser à prova de interrupções”.

Para 2020-21, a Deloitte projetou um declínio nos níveis de crescimento anual do PIB industrial, prevendo um crescimento de menos 6,3% para 2020 e um crescimento de 3,5% para 2021 com base no Modelo Econômico de Oxford.

Além disso, o relatório observou os efeitos negativos das paralisações globais na fabricação dos EUA, incluindo:

A produção industrial dos EUA caiu 16,5% ano a ano.

O total de pedidos de fábrica nos EUA caiu 22,7% ano a ano.

A utilização total da capacidade industrial cresceu para 74,5% em dezembro de 2020, de 64,1% em abril, ficando atrás do nível pré-pandemia de 77%.

O Índice de Produção Industrial dos EUA ficou em 105,7% em dezembro de 2020, abaixo do nível pré-pandemia de 110.

“Os níveis de produção e pedidos ainda estão abaixo dos níveis de 2019”, indicou o relatório, “mas a trajetória do declínio diminuiu”. Notavelmente, 63% dos mais de 350 executivos e outros líderes seniores entrevistados pela Deloitte após a eleição presidencial “estão mostrando uma visão um tanto ou muito positiva dos negócios”.

A Deloitte nomeou quatro aspectos críticos para os fabricantes dominarem em seu caminho para a recuperação:

Resolvendo desafios de previsão. “Os eventos de 2020 podem ser um alerta para desenvolver melhores sistemas para navegar pelas interrupções”, aconselha o relatório.

Uso extensivo de “gêmeos digitais” – representações virtuais de produtos, processos e ambientes de produção – para simular seu desempenho no mundo real.

Expandir as opções de fornecimento para reduzir a exposição ao comércio e outras interrupções.

Funcionários “upskilling” para flexibilidade máxima da força de trabalho para resistir a convulsões.

Para esses fins, a pesquisa pós-eleitoral da Deloitte com executivos de manufatura descobriu:

76% pretendem aumentar os investimentos em iniciativas digitais e planejam pilotar e implementar mais tecnologias da Indústria 4.0.

20% citam o gerenciamento da produtividade como seu principal desafio na situação atual.

44% planejam mudar mais para um modelo de cadeia de suprimentos regional no próximo ano.

31 por cento planejam devolver parte de sua produção às Américas.

28% disseram que a qualificação e a construção de novas habilidades para corresponder aos ambientes de trabalho em evolução – principalmente aqueles que enfatizam automação, soluções digitais e acordos de trabalho remoto – são os principais desafios.

“Antes da pandemia, estávamos acompanhando como um setor manufatureiro trabalhando para manter o impulso que construímos na última década, que caiu um pouco em 2019”, disse Paul Wellener, da Deloitte, líder do setor de produtos industriais e construção nos EUA. . “E no início de 2020, começou a parecer que as coisas estavam melhorando, principalmente em certos segmentos. … Mas olhando para 2021 e além, a recuperação pode levar mais tempo para atingir esses níveis pré-pandemia, particularmente em alguns dos … subsetores mais atingidos.”

Algumas das partes mais atingidas da indústria estão ligadas à indústria aeroespacial comercial, petróleo e gás e outras indústrias de extração, e alguns fornecedores de equipamentos pesados, acrescentou Wellener. Outras partes do mercado estão “quase crescendo” – particularmente aquelas que fabricam produtos como móveis para casa, suprimentos de pintura, equipamentos de energia externa, equipamentos de ginástica e “qualquer coisa relacionada à higienização. … Gostamos de brincar (que) várias coisas se tornaram o novo papel higiênico.”

A demanda também aumentou por sistemas de filtragem de ar para restaurantes, hotéis e escritórios, continuou ele, “e acho que estamos antecipando uma demanda muito forte por coisas como unidades de congelamento industrial enquanto pensamos em como transportar futuros frascos de vacinação”.

Em relação aos gêmeos digitais, Wellener explicou alguns dos benefícios de investir neles. Os gêmeos digitais podem ser frutíferos para qualquer coisa, desde o desenvolvimento de produtos até um ambiente de construção ou fabricação de engenharia, observou ele. O investimento na capacidade de gêmeos digitais pode ajudar a colocar os produtos no mercado mais rapidamente e ajudar a entender os “ambientes construídos” em operações como usinas de energia ou linhas de montagem automotivas. “Isso lhe dá uma boa oportunidade de entender como essas instalações foram montadas e, então, você pode organizar o interior delas de uma maneira mais produtiva.”

Com a pandemia do COVID-19 exacerbando a escassez de mão de obra e a lacuna de habilidades, Wellener afirmou que as mudanças reservadas para a força de trabalho e o local de trabalho pós-pandemia serão sem precedentes.

“Eu não conversei com um CEO de uma empresa de produtos industriais ou manufatura que acha que as coisas vão voltar a ser como eram em 2018 ou 2019. Todo mundo está focado em como será o futuro do trabalho, dentro das quatro paredes da suas fábricas e dentro das quatro paredes das instalações de sua sede.” O chamado “ecossistema de talentos” evoluirá para incluir mais organizações comerciais, faculdades comunitárias e diferentes categorias de trabalhadores não necessariamente próximos às empresas que atendem, disse ele.

Enquanto isso, de acordo com dados do Institute for Supply Management (relatados pela EPS News em um artigo de 27 de janeiro), o crescimento da manufatura dos EUA deve continuar ao longo deste ano, aproveitando o impulso do verão passado. Especificamente, o ISM projetou:

Aumento líquido de 6,9% nas receitas, com crescimento em 15 dos 18 setores que a ISM acompanha. A ISM também observou que 59% dos executivos de compras e suprimentos entrevistados esperavam um crescimento de receita este ano.

2,5 aumento de empregos na indústria.

2.7 aumento dos salários e benefícios da indústria.

2.4 aumento dos investimentos em CAPEX em relação a 2020.

Um alvo em movimento

Manter o controle sobre vencedores e perdedores durante a pandemia foi uma tarefa assustadora. Assim, também será reavaliado como fazer negócios, pois o mundo da manufatura necessariamente se refaz em algumas áreas-chave, como gerenciamento da cadeia de suprimentos e comunicação em toda a cadeia de valor.

“Vimos durante a pandemia que era realmente difícil generalizar como as pessoas estavam se saindo”, disse Dan Swan, sócio-gerente da McKinsey and Company’s Stamford, Connecticut, escritório e líder global da cadeia de suprimentos de manufatura da empresa. “Era muito específico da indústria; se você tivesse uma empresa que fabricava produtos de usinagem, eles tinham seu gerente de fábrica na parte de trás do portão da fábrica tentando impedir que os caminhões do fornecedor chegassem na primavera passada, porque se os materiais de entrada do fornecedor fossem entregues, eles seriam donos deles e teriam que pagar para eles."

Em outras indústrias, “foi o oposto”, continuou Swan. “Eu tenho um cliente que faz papel higiênico, e eles literalmente não conseguiam fazer o suficiente. O que aconteceu durante a pandemia foi uma série de fluxos e refluxos”. Em outro caso de uma empresa de bens de consumo duráveis que fabrica itens vendidos por meio de um varejista de materiais de construção, “eles cortaram a produção em 30 a 40% em meados de março apenas para perceber que, quando as pessoas tinham todo esse tempo em casa, faziam todo o trabalho doméstico. melhorias que vinham adiando nos últimos 10 anos; [a empresa então] voltou para o outro lado.”

Enquanto isso, a empresa de produtos de usinagem que Swan disse estar recusando seus fornecedores agora tem sua “maior carteira de pedidos nos últimos 10 anos. Então, mais do que ser capaz de dizer que qualquer setor se saiu bem ou horrivelmente – claramente houve alguns que se saíram melhor do que outros – o que as pessoas viram são choques de demanda diferentes de qualquer coisa testemunhada antes.

Em última análise, ele concluiu, “os líderes provavelmente não deveriam planejar uma pandemia a cada 100 anos como linha de base, mas muitas organizações perceberam que não tinham a flexibilidade na cadeia de suprimentos de que precisavam. Isso vem em termos de disponibilidade de material de entrada; como aumentar ou diminuir a capacidade de produção; transparência sobre o que seus clientes estão fazendo; e como seus pedidos estão sendo feitos.”

Precisa de inovação de raças

Quando as paralisações pandêmicas começaram, a necessidade de soluções de trabalho remoto tornou-se imediatamente aparente. Para empresas e indústrias tradicionalmente lentas para avançar em novas tecnologias, foi um despertar rude e um enorme choque em ação. E os resultados deram frutos que informarão as comunicações de fabricação muito além da pandemia.

Embora manter os trabalhadores seguros fosse o trabalho número 1, esse imperativo rendeu dividendos de outras maneiras, explicou Marc Braun, presidente da Cambridge Air Solutions, Chesterfield, Missouri, e novo presidente do conselho da Association for Manufacturing Excellence (AME).

Braun explicou que o que acabou sendo um tremendo salto tecnológico surgiu de duas prioridades críticas:manter os trabalhadores seguros e economizar dinheiro para garantir que a folha de pagamento fosse cumprida. A busca por inovação e crescimento seguiu sem problemas.

“Os fabricantes de pequeno e médio porte normalmente não têm a equipe de RH ou segurança e conformidade para navegar por todas as mudanças regulatórias que ocorreram no ano passado”, observou Braun. “Começamos a criar e contar com o que chamamos de consórcios de empresas da nossa rede, onde pudemos reforçar toda a nossa equipe. Teríamos os melhores líderes de RH porque todos os líderes de RH se reuniriam para descobrir essa mudança de política rapidamente e depois colocariam essas políticas em prática. Nosso pessoal de segurança e mitigação de riscos estava em discussões contínuas da comunidade com os membros do consórcio, e eles poderiam pegá-los e integrá-los rapidamente. Eu não chamaria isso de inovação tecnológica, mas é algo que nunca perderemos e que ganhamos com a pandemia. Você não pode desistir desse valor depois de encontrá-lo.”

O presidente e CEO da AME, Kim Humphrey, veterano de várias indústrias, incluindo a construção naval, disse que o choque nos sistemas dos fabricantes teve um claro lado positivo.

“As organizações que nunca permitiram que seus funcionários trabalhassem em casa tiveram que reformular totalmente seus departamentos de tecnologia e fornecer laptops e plataformas seguras para as pessoas trabalharem em casa”, disse ela. “Isso criou essa coisa nova que ninguém esperava, e muitas de nossas empresas estão descobrindo que não vão mandar as pessoas de volta ao local de trabalho. Isso também exige que os funcionários sejam muito mais vocais sobre as melhores práticas.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

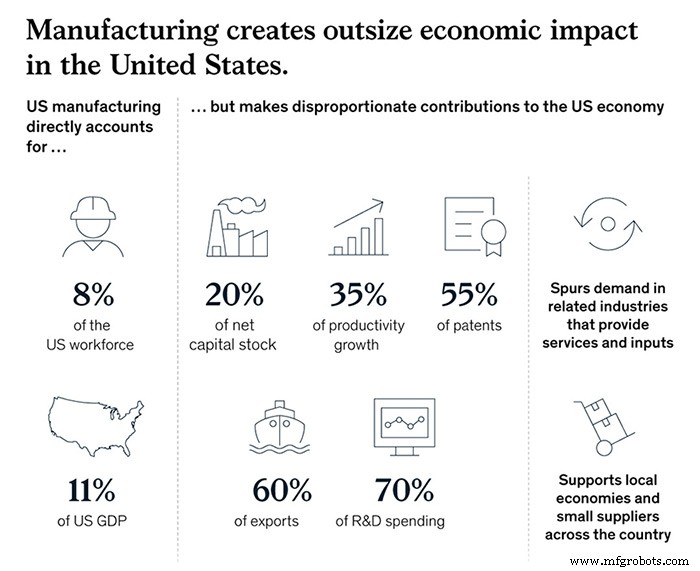

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

Recuperação da tensão da cadeia de suprimentos

Previsões de fabricação inteligente de dentro da sala de reuniões da AeroDef

Sistema de controle de automação

- Subindo na hierarquia da automação

- Por que a automação é o único caminho para a manufatura

- Robôs, cobots e automação:a pandemia está impulsionando uma onda de mudanças na fabricação?

- O crescente uso da automação na fabricação

- O futuro da automação no setor de manufatura já chegou?

- Automação é o verdadeiro herói da pandemia de COVID-19

- O papel do blockchain na fabricação

- Como a tecnologia está moldando o futuro da manufatura?

- Fanuc; As 3 áreas principais para aumentar a produtividade

- Automação e o impacto da COVID-19 na fabricação