Onde a manufatura está crescendo (e onde não está)

Nos últimos anos, escrevi mais do que alguns blogs e artigos sobre a produtividade da manufatura nos 50 estados. Eu queria atualizar algumas dessas análises para refletir dados mais recentes, ver o que eles nos dizem e examinar o desempenho dos estados ao observar a mudança no PIB industrial real desde a Grande Recessão, mas antes da pandemia de COVID-19. Afinal, como sabemos para onde estamos indo se não sabemos onde estivemos?

Os impactos da pandemia COVID-19 serão difíceis de prever ou analisar a longo prazo devido a uma série de variáveis, incluindo setor, mudanças na demanda e / ou probabilidade de o fabricante ter sido considerado essencial nos fechamentos da primavera de 2020. No entanto, apesar dessas variáveis, podemos presumir com segurança que os problemas existentes antes da pandemia ainda afetarão os fabricantes durante e após a pandemia.

Ouvimos isso por meio de uma série de 11 sessões de audição organizadas pelo Instituto Nacional de Padrões e Tecnologia da Hollings Manufacturing Extension Partnership (NIST MEP), chamada de série "Conversa Nacional com Fabricantes". O foco das conversas é aprender como os fabricantes estão lidando com a sacudida de curto prazo da pandemia e se preparando para o sucesso no longo prazo.

Um tema que surgiu em cada sessão foi que, embora o controle do vírus seja grande, nenhuma das empresas poderia relatar que seus outros problemas haviam desaparecido. Na verdade, seus problemas subjacentes permaneceram basicamente os mesmos e, em alguns lugares, os problemas pioraram porque a pandemia pressionou os pontos fracos pré-existentes. Compreender a paisagem existente continua a ser importante; às vezes, quanto mais as coisas mudam, mais elas permanecem as mesmas. Gerenciar questões que existiam antes de COVID-19 será uma peça importante de recuperação, bem como para enfrentar os novos desafios trazidos pela pandemia.

A Perspectiva Nacional

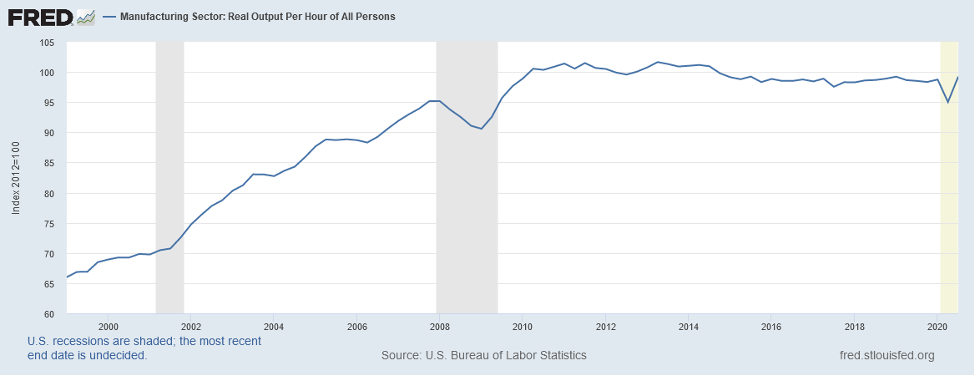

Uma das coisas que chamou a atenção dos economistas é o lento crescimento da produtividade desde que saímos da Grande Recessão. Como o gráfico abaixo sugere, a produtividade em todo o setor manufatureiro tem estado relativamente estável desde um aumento acentuado quando emergimos da Grande Recessão. Desde essa recuperação acentuada, a produtividade tem estado relativamente estável desde cerca do segundo trimestre de 2010 até a recessão COVID-19, quando a produtividade real em todo o setor de manufatura caiu profundamente, mas agora está mostrando alguns sinais de recuperação.

Figura Um

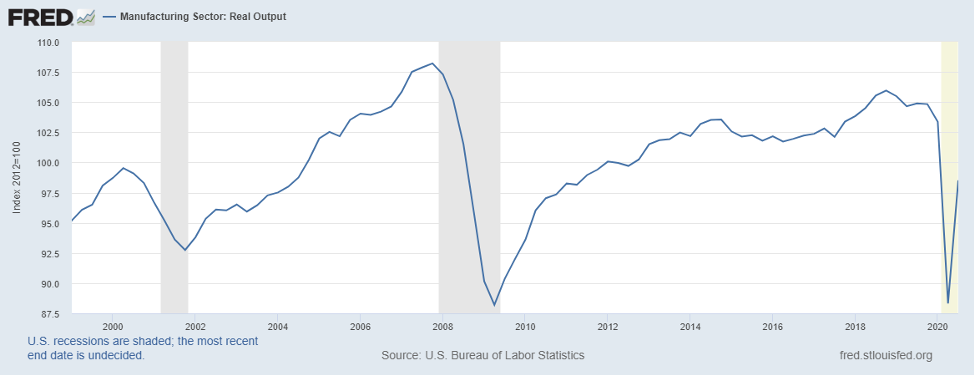

Isso me fez imaginar o que estava por trás do desempenho plano. Decidi observar o que está acontecendo com a produção real (refletida como o numerador) na relação de produtividade (com o denominador representando as horas). O gráfico abaixo fornece um momento “a-ha” em que o produto real permaneceu relativamente estável desde que a economia emergiu da Grande Recessão e bem abaixo de onde estava anteriormente.

Figura dois

Isso me levou a imaginar o que estava acontecendo nos 50 estados, e o que se segue é uma análise de como a produção real mudou em todo o país.

Agrupando os estados

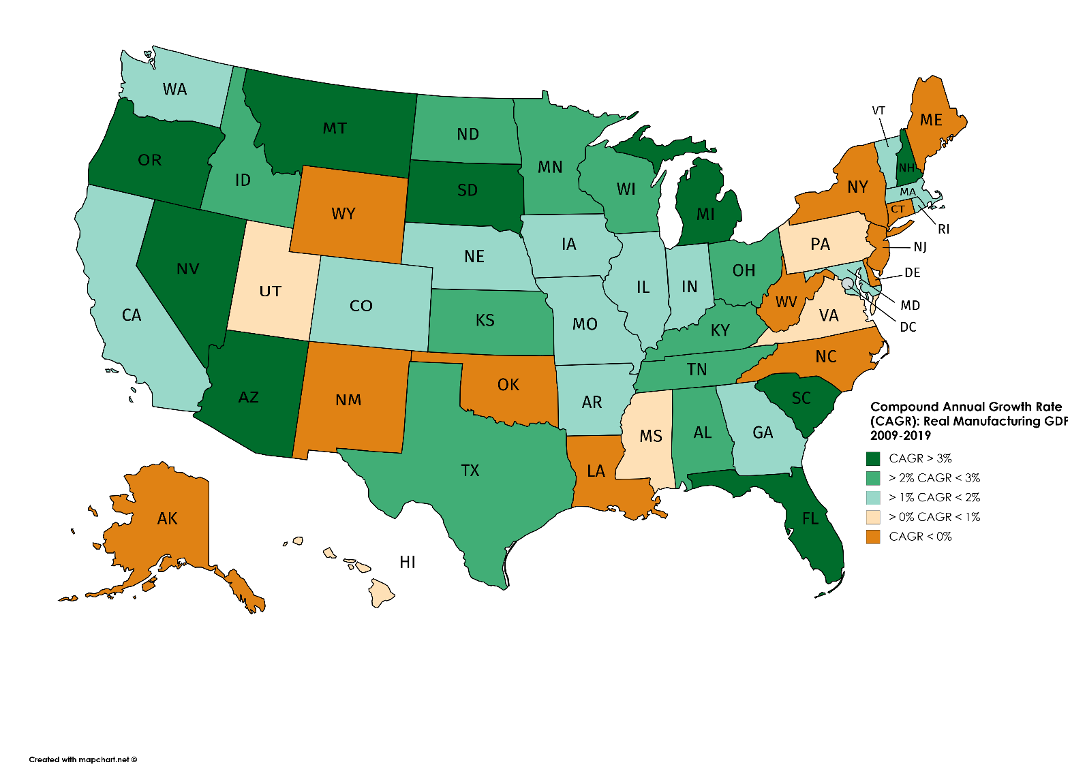

Como estão os estados em termos de crescimento de seu PIB industrial (ou produção real)? Eu baixei o PIB industrial real (ajustado pela inflação) por estado entre 2009 e 2019 do Bureau of Economic Analysis dos EUA. O que 2020 será para os estados é uma questão em aberto. A boa notícia é que, embora variável, 38 estados registraram um crescimento real do PIB industrial entre 2009 e 2019. A má notícia é que o PIB real industrial caiu em 12 estados no mesmo período. Nesse período, o PIB real da indústria de transformação nos EUA cresceu a uma taxa anual morna de cerca de 1,6%. Para efeito de comparação, de 1999 a 2007, o PIB industrial nos EUA cresceu quase duas vezes mais rápido em uma base anual - 3,1%.

Eu dividi os estados em cinco grupos. Classifiquei os dados do maior crescimento para o menor e, em seguida, agrupei-os no que parecia ser pontos de interrupção lógicos na distribuição usando o “método de comparação ocular” (examinei os dados). Os primeiros dois grupos de estados tiveram desempenho melhor do que os EUA como um todo em 1,6%. Seis estados - Arkansas, Califórnia, Colorado, Geórgia, Indiana e Massachusetts - no terceiro grupo cresceram a taxas anuais superiores às dos EUA em geral. Ao todo, o PIB industrial em 25 estados cresceu mais rápido do que o PIB geral dos EUA durante este período.

- Grupo Um inclui nove estados:Michigan, Montana, New Hampshire, Arizona, Dakota do Sul, Oregon, Nevada, Carolina do Sul e Flórida. O grupo era composto por um punhado de estados que viram o PIB industrial real crescer a uma taxa composta de crescimento anual (CAGR) de mais de 3% entre 2009 e 2019, cerca de duas vezes mais alta que a taxa nacional. Esses estados do Grupo Um foram amplamente dispersos por todo o país e refletem diferentes distribuições subjacentes da indústria que contribuíram para seu crescimento acima da média.

- Grupo Dois compreende 10 estados que experimentaram uma taxa composta de crescimento anual no PIB industrial real entre 2-3% ao ano. Como o Grupo Um, este grupo está crescendo mais rápido do que a nação como um todo. Quatro estados - Ohio, Kentucky, Tennessee e Alabama - fazem parte do cinturão automotivo e sua experiência reflete em parte a reviravolta na indústria automotiva. Três estados ao longo da camada norte - Minnesota, Dakota do Norte e Wisconsin - estavam neste grupo também. Este grupo também incluiu Idaho, Kansas e Texas.

- Grupo Três captura 14 estados que cresceram mais lentamente do que os dois primeiros grupos, entre 1-2% ao ano. Este grupo, que teve um desempenho quase igual ao dos EUA em geral, estava espalhado pelo mapa nacional, embora você possa ver um agrupamento de estados na Nova Inglaterra, incluindo Massachusetts, Rhode Island e Vermont. Há outra faixa de estados que considero os estados “I-70”, incluindo Maryland (onde a I-70 começa no lado oriental), Indiana, Illinois, Iowa, Missouri, Nebraska e Colorado. Outros estados neste grupo incluem Califórnia e Washington ao longo da costa oeste e Geórgia no sudeste.

- Grupo Quatro compreende um pequeno grupo de estados que experimentaram taxas de crescimento anual relativamente anêmicas no PIB industrial real. Esses cinco estados estão espalhados pelo mapa e incluem Havaí, Mississippi, Pensilvânia, Utah e Virgínia.

- Grupo Cinco inclui 12 estados que tiveram taxas de crescimento anual negativas ou negigíveis do PIB real. Este grupo inclui um aglomerado de estados na costa leste - começando na Carolina do Norte até a região do Meio-Atlântico (Delaware e Nova Jersey) e em Nova York, Connecticut e Maine. Há também um grupo de estados que são mais estados manufatureiros dependentes de recursos - West Virginia, Oklahoma, Wyoming, Louisiana e Novo México - que podem refletir mais os caprichos das mudanças nos preços dos recursos naturais e na demanda por bens como carvão e produtos relacionados .

Figura Três

Fonte:U.S. Bureau of Economic Analysis

Os diferentes padrões entre os estados refletem uma série de fatores. Isso inclui diferenças na combinação de indústrias de manufatura em cada um desses 50 estados e os padrões de crescimento e declínio das indústrias de manufatura que são mais importantes para a economia de cada estado.

O caminho adiante

Fiquei surpreso com o que encontrei. As diferenças entre os 50 estados foram surpreendentes. Para os formuladores de políticas, eles podem precisar pensar como o clima de negócios afeta as diferenças no desempenho econômico do estado. Por exemplo, estudos do Center for Business and Economic Research da Ball State University e do 2020 State New Economy Index publicado pela Information Technology and Innovation Foundation podem apontar um caminho a seguir. Esses dados lançam uma nova luz sobre as diferentes dimensões da produtividade e da manufatura. Como argumentei em blogs anteriores, a produtividade da manufatura é importante e, à medida que continuamos nos recuperando da crise atual, a produtividade será ainda mais importante para a competitividade econômica e empresarial nacional, estadual e local. A produtividade é normalmente definida como a razão entre uma medida de saída e uma medida de entrada (ou entradas múltiplas) usada para produzir um bem ou serviço. A produtividade fornece uma medida de quão eficientemente os insumos de produção são usados para produzir ou render um determinado nível de saída. Como o BLS sugere em sua lição "Produtividade 101", o crescimento da produtividade é o meio de aumentar a produção sem aumentar os insumos ou incorrer em custos adicionais.

Um Documento de Discussão do McKinsey Global Institute de 2017 deixou claro que nem todas as fontes de ganhos de produtividade são iguais. A McKinsey destaca como a produtividade pode ser melhorada por meio de ganhos de eficiência - reduzindo a quantidade de insumos para produzir um determinado produto - ou aumentando o valor ou o volume do produto com o mesmo nível de insumos. De fato, um artigo de 2014 de Acemoglu e seus colegas destacou a importância de desagregar a produtividade da manufatura em seus elementos constituintes. Eles descobriram que grande parte do desempenho abaixo da média na indústria refletiu declínios na produção real junto com declínios no emprego. Suspeito que passamos muito tempo focando na redução do denominador na produção e não o suficiente pensando em como aumentar o numerador dos itens produzidos na equação de produtividade.

Para a Rede Nacional MEP TM , o caminho a seguir (em termos de melhoria da produtividade) pode ajudar as empresas a aumentar seus lucros, em vez de reduzir o denominador. Isso pode incluir ajudar as empresas com inteligência de mercado para destacar segmentos crescentes de negócios e demanda do consumidor, bem como coisas como o crescimento das exportações, substituição de importação ou oportunidades de remanejamento. Por exemplo, a recente pesquisa de 2020 State of Manufacturing conduzida pela Enterprise Minnesota descobriu que quase 60% dos fabricantes entrevistados disseram que encontrar novos clientes será o principal impulsionador do crescimento financeiro futuro. O próximo passo é maximizar a produtividade (27%), seguido de perto pelo desenvolvimento de novos produtos (24%).

Recuperar-se de uma crise econômica é sempre um desafio complexo e voltar dos impactos do COVID-19 provavelmente o será. No entanto, podemos usar o que sabemos para nos guiar enquanto tentamos traçar um caminho através do que não sabemos.

Líderes de manufatura do meio-oeste aprendendo as lições dos tempos de teste

Fabricantes do meio-oeste - Fazem, podem fazer, farão

Tecnologia industrial

- VR e AR podem remodelar o treinamento de manufatura

- As rodas do chassi dão voltas e mais voltas ... Não

- O que é manufatura aditiva? - Tipos e funcionamento

- Significado e Tipos do Processo de Fabricação

- O crescente uso da automação na fabricação

- Manufatura Inteligente:o que é e seus benefícios

- TCS:fabricação ágil e inteligente

- IBM em IA e manufatura em 2022

- Protolabs and Censuswide sugere que a fabricação não está pronta para a Indústria 4.0

- Fabricação de IoT:definição, funções e exemplos