O caso de negócios para o custo do ciclo de vida

Muitos profissionais da indústria têm ponderado a aplicação dos princípios do custo do ciclo de vida como um meio de reduzir custos e melhorar o desempenho ao longo da vida do equipamento. Poucos realmente implementaram um processo abrangente e sustentado para alcançá-lo.

A maioria concorda que a aplicação dos princípios do custo do ciclo de vida melhorará o desempenho de longo prazo dos ativos que estão sendo desenvolvidos. Mas, os engenheiros de projeto são normalmente medidos com base no orçamento e cronograma do projeto, não no desempenho do custo do ciclo de vida, proporcionando assim um forte incentivo para focar no menor custo instalado e ignorar os princípios do ciclo de vida, especialmente quando o uso de tais princípios resulta em um excesso de orçamento percebido ou atraso de programação. Este artigo fornece algumas reflexões sobre a justificativa do uso dos princípios do custo do ciclo de vida e, mais particularmente, para ajudá-lo a desenvolver modelos para determinar o "período de retorno" para a aplicação desses princípios.

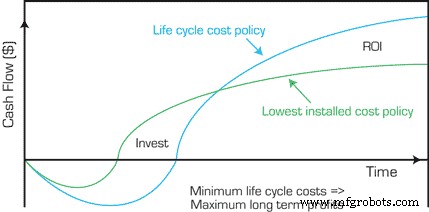

Figura 1. Custo do ciclo de vida e fluxo de caixa.

O conceito básico na aplicação dos princípios do custo do ciclo de vida está representado na Figura 1.

Nesse modelo, o princípio aplicado é que se gastarmos um pouco mais de dinheiro e tempo no front end do projeto, o retorno será atrasado, mas vale a pena, pois se aplica ao longo da vida do equipamento. O custo mínimo do ciclo de vida fornece o máximo de lucros a longo prazo! Mas, como sabemos qual pode ser o retorno. Qual é a recompensa? É difícil dizer, o que torna menos atraente para os engenheiros de projeto aceitar e aplicar o uso dos princípios do custo do ciclo de vida. Mas, vamos considerar os seguintes dados de um grande fabricante de produtos químicos:

Os dados sugerem, e muitos de vocês provavelmente já experimentaram, que nos primeiros dois anos após a inicialização, os custos de manutenção são maiores, principalmente devido à necessidade de reparar e substituir certos componentes que:A) não atendiam aos requisitos funcionais da operação , ou B) apresentou falhas no início da vida devido a problemas de instalação e inicialização inadequados.

Na verdade, 3% a mais do valor de reposição do ativo, ou, neste caso, seu valor de capital, foram gastos nos primeiros dois anos corrigindo problemas que deveriam ter sido resolvidos durante o projeto e o esforço de instalação / inicialização. Observe que isso não inclui os efeitos de quaisquer perdas de produção, que provavelmente têm um valor substancialmente mais alto (por exemplo, cinco vezes os custos de manutenção), dependendo das margens de lucro brutas para o produto que está sendo feito.

Em qualquer caso, um melhor projeto e esforço de instalação deve minimizar o risco relacionado a esses problemas (por exemplo, custos de manutenção, perdas de produção e o risco de ferimentos; mais falhas de equipamento resultam em um maior risco de ferimentos).

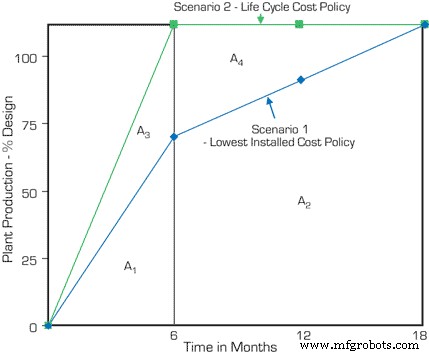

Além disso, considere os dados mostrados na Figura 3 de outro fabricante da Fortune 500. Esses dados ilustram as perdas de produção que costumam ocorrer durante os primeiros um a dois anos de partida de uma nova planta. Conforme mostrado no Cenário nº 1, a planta atingiu 70 por cento de sua capacidade de produção de projeto durante os primeiros seis meses após os esforços iniciais de inicialização, mas depois demorou mais um ano antes de atingir a capacidade de produção total.

Vamos supor que poderíamos, por meio de um melhor projeto e instalação / partida, capturar uma grande parte dessas perdas e ter a planta em plena produção nos primeiros seis meses após os esforços iniciais de partida, conforme mostrado no Cenário nº 2.

O valor da produção perdida é estimado como a diferença entre a área sob as duas parcelas para os dois períodos de tempo em cada cenário (zero a seis meses e seis a 18 meses). Em outras palavras, (A3 + A4) - (A1 + A2) =22,5 por cento da capacidade de produção de um ano, conforme mostrado abaixo:

Cenário No. 2:

A3 + A4 =([6/12] x 100% x [1/2]) + (1 x 100) =25% + 100% =125%.

Cenário No. 1:

A1 + A2 =([6/12] x 70% x [1/2]) + [(1 x 70) + ([100-70] x ½)] =17,5% + 85% =102,5%

Em outras palavras, no Cenário nº 1, durante os primeiros 18 meses da produção inicial, alcançamos 102,5% da produção equivalente em um ano. Além disso, se pudéssemos minimizar esses problemas, atingiríamos 125% da produção equivalente em um ano. Quanto vale isso? Obviamente, isso varia de empresa para empresa, e você deve desenvolver seus próprios dados para estimar isso.

No entanto, para ilustrar o valor potencial, vamos fazer um exemplo. Vamos supor que você possa capturar todo o valor da produção no Cenário 2 e pode reduzir seus custos de manutenção inicial de forma que os 3% extras dos custos de manutenção como um percentual do valor de substituição não ocorram nos primeiros dois anos após a inicialização. Vamos supor ainda o seguinte:

Custo de capital inicial =$ 100 milhões

Valor da produção planejada =$ 100 milhões por ano

Contribuição para o lucro bruto =$ 30 milhões por ano

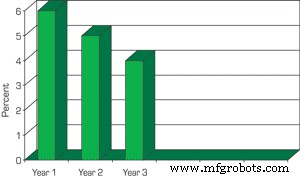

Custos de manutenção =$ 6 milhões no Ano 1, $ 5 milhões no Ano 2 e $ 4 milhões no Ano 3 (Figura 2).

Figura 2. Custo de manutenção como uma porcentagem do valor de reposição do ativo, após a inicialização.

Então, qual é o valor relativo dos dois cenários. No Cenário nº 1, gastamos $ 3 milhões adicionais em manutenção e perdemos cerca de 22,5% de um ano de produção equivalente e seu lucro bruto associado, ou 0,225 x $ 30 milhões, ou $ 6,75 milhões. A perda total é de $ 9,75 milhões. Portanto, o argumento seria que, se gastássemos mais US $ 10 milhões antecipadamente para resolver os problemas que tivemos no cenário nº 1, e acreditamos que podemos realmente conseguir isso, recuperaríamos esse investimento extra nos primeiros 18 meses de produção. E o mais importante, devemos ter menos problemas e maior capacidade de produção durante a vida útil do equipamento. Quanto vale isso? Você é o juíz.

Figura 3. Perdas na inicialização - dois cenários.

RESUMO

Você deve desenvolver os cenários da sua empresa e exercer seu julgamento sobre o valor da aplicação dos princípios do custo do ciclo de vida. Você pode até construir uma estratégia de aplicação desses princípios aos seus próximos cinco projetos principais para determinar se eles, de fato, funcionam. Observe que isso pode levar cinco anos ou mais para determinar. Minha opinião é que o custo inicial extra de 10 por cento em um projeto, visto que é gasto para minimizar falhas de projeto e, assim, minimizar os custos do ciclo de vida, é um dinheiro bem gasto. Ele tem um retorno hipotético de 18 meses e irá percorrer um longo caminho para lidar com o risco de perdas futuras - produção, custos e lesões. Finalmente, 10% a mais no orçamento de capital parece razoável para a aplicação dos princípios do custo do ciclo de vida. Neste exemplo, você o recebe de volta em apenas 18 meses!

Ron Moore é o sócio-gerente do The RM Group e autor de “Tornando o senso comum prática comum:Modelos para Excelência em Fabricação” (agora em sua terceira edição) e “Selecionando as Ferramentas Certas de Melhoria de Fabricação - Que Ferramenta? Quando? ”, Ambos da Elsevier Books, impressos Butterworth-Heinemann. Ele pode ser contatado pelo telefone 865-675-7647 ou RonsRMGp@aol.com .

Manutenção e reparo de equipamentos

- 10 etapas para preparar sua empresa para o retorno dos negócios

- O caso para trazer para casa a manufatura americana

- Posicione sua empresa para o futuro

- Automação:o que significa para o futuro dos negócios

- O caso da impressão 3D na manufatura

- O ciclo de vida de uma máquina industrial usada em 7 etapas

- Qual é o custo da não qualidade em um local de produção?

- Conselhos para iniciar uma empresa de manufatura na América

- Os benefícios da automação para sua empresa

- Escolhendo o gerador de energia certo para sua empresa