Crise, não aspiração, nos leva à ação

Costumo ouvir profissionais de confiabilidade comentar que a alta administração simplesmente não entende - eles não parecem ver os benefícios dos investimentos em gerenciamento de confiabilidade da planta. Como consultor, muitas vezes sou contratado para ajudar engenheiros e gerentes de fábrica a esclarecer os gerentes aos quais eles se reportam sobre os méritos de uma estratégia de confiabilidade sólida. É uma atividade de que gosto muito. Infelizmente, não posso oferecer uma solução mágica ou palavras mágicas que farão seus gerentes de repente "entenderem". Posso, no entanto, oferecer algumas dicas sobre por que eles não parecem entender. A primeira tarefa em qualquer batalha é conhecer o inimigo. Talvez você possa transformar essas lições e pensamentos em estratégias que funcionem.

Existem essencialmente duas coisas que motivam uma organização a alcançar a excelência no gerenciamento de confiabilidade de ativos de equipamentos. Ou a organização aspira ser o melhor que pode (proativa) ou é forçada a agir em resposta a uma crise (reativa). Por uma ampla margem, a maioria das organizações que concentram esforços em manutenção e confiabilidade o fizeram em resposta a uma crise. Acho que há duas razões importantes para isso:

-

a maioria das organizações é forçada a se concentrar em objetivos de curto prazo; e,

-

como tomadores de decisão, a maioria das pessoas está programada para abordar proposições como investimentos em confiabilidade de fábrica de forma reativa.

Vamos começar com o mais fácil, o foco de curto prazo.

Como a maioria de vocês, fiquei confuso, até mesmo irritado, pelo fato de que CEOs de grandes organizações de manufatura não fizeram do gerenciamento de confiabilidade de fábrica uma função estratégica. Acho que toda organização deve ter um gerente de nível sênior, alguém que realmente entenda a ampla paisagem do gerenciamento da confiabilidade da fábrica, dedicado a essa função crítica. Algumas empresas o fazem, mas não o suficiente. Por que essas pessoas inteligentes, responsáveis por bilhões de dólares em ativos de equipamentos - que presumivelmente aprenderam as mesmas lições que eu aprendi na escola de negócios sobre como gerenciar uma organização e maximizar o valor para os acionistas - não veem a confiabilidade da fábrica como uma função estratégica?

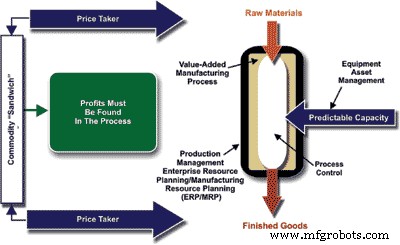

Parece tão óbvio. Se uma empresa depende de ativos de equipamentos para converter matérias-primas em produtos acabados, o funcionamento desses ativos deve ser uma prioridade. Isso é particularmente verdadeiro para empresas que funcionam no que chamo de "sanduíche de commodity", em que as commodities de matéria-prima (onde o preço é determinado estritamente pelo mercado) são convertidas em commodities de bens acabados (o preço pelo qual o fabricante tem pouca ou nenhuma influência ) Os gerentes não podem controlar os mercados dos quais compram matérias-primas ou vendem produtos acabados. Eles controlam apenas o próprio processo, que é onde os lucros devem ser encontrados (veja a Figura 1).

Figura 1. A maioria das organizações de manufatura não tem controle sobre o preço de

matérias-primas ou produtos acabados. Seus lucros devem ser encontrados no processo.

Por que então projetamos e compramos máquinas com o objetivo de alcançar capacidade funcional no nível de preço mínimo, em vez de implementar uma abordagem de maximização de valor / precificação de ciclo de vida bem documentada e sensata para projeto e aquisição?

Por que não temos rigor na implantação de processos e procedimentos operacionais otimizados?

Por que temos sido lentos em adotar práticas comprovadas de manutenção de precisão com foco proativo e manutenção baseada na condição?

Por que negligenciamos o gerenciamento eficaz das habilidades e comportamentos dos membros da nossa equipe?

Por que recompensamos a falta de confiabilidade, tanto formal (pagamento de horas extras) quanto informalmente (tapinhas nas costas) por consertar algo à meia-noite para nos colocar em funcionamento, em vez de questionar por que falhou?

Por que recompensamos a falta de confiabilidade facilitando a obtenção de recursos para corrigir problemas após a ocorrência de uma falha, mas rejeitamos consistentemente propostas de iniciativas proativas que reduzirão a probabilidade de sua ocorrência?

Por quê? Por quê? Por quê?

A lista continua, mas a questão primordial é:por que as empresas esperam até que as coisas voem antes de levar a sério o gerenciamento da confiabilidade? Existem muitas respostas e explicações possíveis. Eu gostaria de abordar os dois mencionados anteriormente:foco no curto prazo e resposta psicológica ao risco.

Não acredito que os gerentes de nível sênior, ou qualquer outra pessoa, comprometam intencionalmente a confiabilidade da fábrica. No entanto, como acionista de várias empresas, eu, junto com todos vocês que possuem ações em empresas de manufatura, posso ser uma grande parte do problema. O CEO da organização é o responsável final por gerenciar o valor para os acionistas. Em empresas de capital aberto, esse é o preço das ações na Bolsa de Valores de Nova York, NASDAQ ou outra bolsa na qual as ações da empresa são negociadas. Quando você tem ações negociadas publicamente, seu negócio e a maneira como você administra são uma questão de registro público, que é examinado diariamente - minuto a minuto, em alguns casos.

Quando feitos corretamente, os investimentos no gerenciamento da confiabilidade da planta representam uma grande mudança na forma como uma organização conduz seus negócios. Como muitos que já passaram por isso irão lhe dizer, a mudança cultural necessária para ter sucesso é monumental, para dizer o mínimo. O investimento é altamente carregado no front-end. A organização deve gastar muito tempo e dinheiro para reprojetar processos de negócios para todas as atividades funcionais associadas, atualizar com tecnologia, educar e treinar a equipe ... é um grande negócio. Infelizmente, os ganhos não são sentidos até meses ou anos após a implantação. O mercado de ações, porém, quer retorno hoje. Isso motiva e muitas vezes força as equipes de gestão a tomar decisões que parecem boas no curto prazo, mas têm consequências negativas no longo prazo. Por exemplo:

-

Eles compram máquinas baratas, embora o custo do ciclo de vida de propriedade seja muito mais alto.

-

Eles cortam arbitrariamente o orçamento de manutenção, o que é análogo a mover dinheiro da coluna de ativos do balanço patrimonial para a demonstração de resultados.

-

Eles operam máquinas além de seus limites para aproveitar a oportunidade hoje, sabendo muito bem que o piper deve ser pago mais tarde.

Infelizmente, a pressão de Wall Street evoca esse tipo de comportamento. Parece irracional para nós, profissionais de confiabilidade, mas a maioria de nós não andou um quilômetro no lugar do CEO. Não podemos entender o tipo de pressão que ele ou ela deve sobreviver.

Um contraste interessante é a empresa privada. Na conferência Lubrication Excellence / Reliability World deste ano em San Antonio, tivemos o privilégio de receber duas excelentes palestras - de Ron Christenson, diretor técnico da Cargill Corp., e Vince Adorno, vice-presidente da divisão de metais primários da Alcoa.

Com vendas anuais superiores a US $ 60 bilhões e mais de 100.000 funcionários, a Cargill é a maior empresa privada do mundo, por uma ampla margem sobre a segunda posição. Ron é um gerente esclarecido que entende claramente a importância da confiabilidade para a visão estratégica da Cargill, posição competitiva em os mercados em que a empresa atende, a satisfação do cliente e a cultura corporativa. A Cargill entende. Até que ponto você acredita que ser privado permite que a administração tenha uma visão de longo prazo? Eu acho que é significativo.

Infelizmente, devido à pressão de curto prazo que o mercado de ações exerce sobre as empresas de capital aberto, poucos aspiram à excelência no gerenciamento de confiabilidade de fábricas. É uma venda difícil para acionistas volúveis que não se importam com nada além do crescimento do preço das ações e dividendos hoje, esta semana, este mês ou este trimestre. Como resultado, a crise é mais frequentemente o ímpeto. Quando encurralados, os gerentes têm pouco a perder e tendem a ser mais agressivos com iniciativas de longo prazo que apresentam maior risco percebido, como melhorar o gerenciamento de confiabilidade. Quando resta uma escolha binária de acertar ou fechar as portas, nossos instintos de sobrevivência entram em ação, o que nos leva a efeitos de enquadramento, o segundo fator trabalhando contra a implementação de iniciativas de confiabilidade.

Em seu artigo seminal em 1979, os pesquisadores Khaneman &Tversky propuseram um conceito chamado “Teoria da Perspectiva”, explicando que a maneira como uma proposição é apresentada a um indivíduo, ou “enquadrada”, determina como ele responderá. A teoria da utilidade convencional sugere que o risco é definido como a magnitude de um evento multiplicada pela probabilidade de ocorrência. Nenhuma distinção é dada se o evento é um ganho potencial ou uma perda potencial. Khaneman &Tversky compararam empiricamente as proposições de ganho potencial com as proposições de perda potencial para ver se há alguma diferença. Há uma grande diferença. Sua teoria foi verificada repetidamente desde sua pesquisa original, em muitas situações diferentes.

Deixe-me explicar. Imagine uma proposição em que lhe seja oferecida uma escolha entre $ 50, sem amarras, ou uma proposição 50:50 no lançamento de uma moeda que, se você ganhar, receberá $ 100, mas se perder, não o deixará sem nada. O que você faz? De uma perspectiva de utilidade estrita, ambas as proposições são iguais:($ 50 x 100%) =($ 100 x 50%). A maioria das pessoas, de acordo com a pesquisa, leva $ 50 com certeza. Um pássaro na mão vale dois no mato, certo? Por que arriscar? Khaneman &Tversky descobriram que, quando a proposição é de ganho potencial, as pessoas tendem a se tornar avessas ao risco.

No entanto, vamos mudar um pouco a proposição. Suponha que você me deva US $ 50 e eu lhe peça para desembolsar o dinheiro ou apostar o dobro ou nada no cara ou coroa. Novamente, de uma perspectiva de utilidade pura, as proposições são iguais:($ 50 x 100%) =($ 100 x 50%). No entanto, uma coisa engraçada acontece nessa situação. As pessoas estão mais inclinadas a aceitar a proposição arriscada do tipo duplo ou nada quando ela é enquadrada como uma perda. Você já está com uma queda de $ 50. Por que não ir em frente, certo? Muitos jogadores têm enfrentado sérios problemas financeiros ao tentar "compensar" suas perdas. Se as pessoas erradas estão bancando o jogador, o problema pode ir além do financeiro.

Psicologia engraçada, não é? Temos aversão ao risco quando uma proposição é enquadrada como ganho ou oportunidade e buscamos o risco quando a proposição é enquadrada como risco.

Vamos trazer isso de volta ao gerenciamento de confiabilidade da planta. Quando a organização aspira alcançar a excelência no gerenciamento da confiabilidade da fábrica, a proposição é definitivamente de ganho. De acordo com Khaneman &Tversky e a grande quantidade de pesquisadores que validaram sua teoria de prospecção, a organização será avessa ao risco. Por outro lado, quando as fichas caem e a empresa está em um modo de crise - acerte ou feche o negócio - os gerentes tornam-se muito mais abertos a propostas que consideram arriscadas.

Então, como você coloca esse conhecimento para funcionar? Por um lado, entender por que as pessoas se comportam dessa maneira é útil por si só. Mas aqui estão algumas dicas para ter em mente:

-

Não deixe que pequenas vitórias se percam no barulho das operações do dia a dia. Mostre e comunique claramente os ganhos que você obtém com as iniciativas de gerenciamento de confiabilidade da planta. Entenda como seus esforços influenciam os lucros e o preço das ações e conte a todos.

-

Enquadrar projetos como perdas. Em vez de dizer “essa mudança adicionará $ 200.000 por ano em lucro adicional para a organização”, diga “no momento, estamos perdendo $ 200.000 por ano devido ao nosso fracasso em fazer isso de forma eficaz; podemos continuar perdendo esse dinheiro, ano após ano, ou tomar as seguintes medidas. ”

-

Eduque, eduque, eduque. Tomando emprestado da teoria do risco da utilidade, o ganho potencial, ou perda evitada, é multiplicado pela probabilidade de o projeto funcionar. Um gerente que não é instruído sobre o gerenciamento da confiabilidade da planta provavelmente descontará os ganhos / perdas evitadas propostas porque ele ou ela não entende o projeto ou as estratégias e conceitos básicos de gerenciamento da confiabilidade da planta. Não permita que a falta de conhecimento do assunto comprometa seus projetos importantes.

A decisão de mudar a cultura de uma empresa e seus processos de negócios é um investimento significativo de tempo e dinheiro, que traz alguns riscos. Esse risco é difícil de explicar para empresas de capital aberto e difícil de assumi-lo quando a organização não está em crise. Entenda esses desafios para que você possa gerenciá-los com eficácia.

Referências :

Troyer, D. (2005) “Plant Reliability Management Course Book”, Noria Corporation, Tulsa, OK.

Mitchell, J. (2000) “Operating Equipment Asset Management Handbook”, Clarion Technologies, Houston, TX.

Khaneman, D. e Tversky, A. (1979) "Prospect Theory:An Analysis of Decision-Making Under Risk", Econometrica, 47, 263-291.

Manutenção e reparo de equipamentos

- Por que as inspeções de PM nem sempre são eficazes?

- Por que as iniciativas TPM às vezes falham

- Por que o monitoramento de carga é crítico em tempos de crise e além

- A automação NÃO Substituirá Funcionários - Aqui está o porquê

- Por que o motor auxiliar não é carregado instantaneamente

- MES x plataforma IIoT:por que não os dois?

- Por que as instruções de trabalho em papel/PDF não são usadas?

- Por que o equipamento é um ativo, não apenas uma ferramenta?

- O torno CNC vertical é melhor que o torno CNC horizontal? Por que ou por que não?

- Por que a impressão 3D não substituiu as máquinas CNC