Os dominós estão caindo pela escassez de semicondutores automotivos

Michael Knight, presidente da TSG, mostra como a escassez de semicondutores para a produção automotiva é um problema multifacetado que está sendo criado há anos.

À medida que 2020 avançava através da pandemia COVID19, empresas industriais de todos os tipos sacudiram o choque e começaram a se mover com propósito, como um gambá assustado se recuperando de uma ameaça percebida. Isso era especialmente verdadeiro para a indústria de eletrônicos.

No início de 2021, os artigos cobriam a escassez de semicondutores prevalecente e o efeito que eles estão tendo nas habilidades dos OEMs para aumentar a produção em tudo, desde consoles de jogos a automóveis. As notícias específicas para automóveis foram particularmente sombrias. Antes da pandemia, o mercado de veículos de passageiros estava bem abaixo de seus níveis de produção de pico por vários anos e a produção foi cortada ainda mais quando a pandemia se instalou.

Mas algo engraçado aconteceu.

As vendas de veículos aumentaram e até começaram a aumentar, e os estoques das concessionárias diminuíram rapidamente. Assim, os fabricantes de veículos de passeio se prepararam e começaram a carregar pedidos de peças em suas cadeias de suprimento, uma parte crescente envolvendo componentes eletrônicos.

Figura 1. As vendas de veículos aumentaram, afetando os estoques das concessionárias e pressionando os fabricantes automotivos.

Embora os prazos de entrega e as alocações crescentes no setor de semicondutores tenham dominado as notícias automotivas, é importante notar que muitos outros setores de componentes eletrônicos também estão sob pressão devido à recuperação na produção de veículos. Coisas como capacitores de cerâmica de alta capacitância, indutores de energia e conectores de alta temperatura e alta potência também estão em falta. Mesmo se os chips fossem abundantes, os fabricantes de carros, caminhões e SUVs estariam em apuros, já que falta apenas um componente para encerrar uma linha de produção.

O que causa essa fome por componentes?

Então, como isso aconteceu com uma indústria que tem tanto poder de compra quanto a indústria automotiva? Bem, isso começa com o fato de que o conteúdo eletrônico de novos veículos está crescendo. Isso é especialmente verdadeiro para veículos híbridos e totalmente elétricos, cuja produção está prevista para dobrar para mais de 12 milhões por ano nos próximos dois anos. No total, as previsões apontam para um aumento de 30 a 50% no conteúdo de eletrônicos por veículo nos próximos dois anos.

Figura 2. A demanda por veículos elétricos deve crescer exponencialmente nos próximos anos, tornando os componentes eletrônicos mais essenciais para a indústria automotiva.

Além disso, muitos dos componentes eletrônicos que entram em um carro novo são projetados especificamente para aplicações automotivas. Adicionar capacidade adicional não acontece em meros momentos, ou mesmo meses; leva trimestres, às vezes somando mais de um ano, para colocar nova capacidade on-line para muitos componentes eletrônicos - semicondutores em primeiro lugar. E muitos dos 50 a 150 chips usados no veículo médio são feitos com tecnologias de fabricação mais antigas, nas quais as empresas de semicondutores estão relutantes em gastar mais dinheiro, já que as tecnologias mais novas são mais eficientes e lucrativas.

O consumo de componentes eletrônicos vai além do setor automotivo

Esta tendência de aumento do consumo de componentes eletrônicos não se limita à indústria de transporte. Eletrônicos de consumo, telecomunicações e computação também são exemplos do setor em que a produção de unidades e o consumo de componentes estão crescendo.

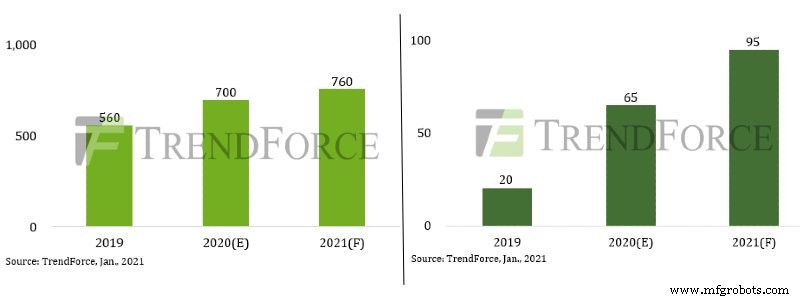

Figura 3. O crescimento da remessa de TDDI IC de 2019 a 2021 para smartphones (esquerda) e tablets (direita). As unidades estão em milhões. Imagem cortesia da TrendForce.

Por exemplo, os novos smartphones 5G que estão começando a se tornar populares usam 50% mais capacitores de cerâmica do que seus antecessores 4G, e a produção de notebooks aumentou 22% no ano passado (por TrendForce) em resposta ao crescente movimento de trabalho em casa.

Praticamente todos os fabricantes de componentes eletrônicos que atendem ao setor de transporte também vendem para esses outros setores e essa maré crescente na demanda deu a eles opções nas quais os clientes têm prioridade. Isso levou a uma “segunda queda” nas montadoras.

Com seus volumes e ciclos de vida de produto razoavelmente longos (em comparação com, digamos, o negócio de telefonia móvel, onde novos modelos são frequentemente substituídos antes de seu segundo aniversário), as montadoras são notórias por negociar com suas cadeias de suprimentos. Eles exigem e obtêm os melhores preços de componentes da classe, suporte de estoque just-in-time e termos muito favoráveis que os permitem reagendar com pouco ou nenhum aviso, incorrem em baixa responsabilidade por não cumprir um acordo e concedem a eles a capacidade de atingir um fornecedor com uma penalidade financeira significativa no caso de uma paralisação da produção.

Assim, à medida que a produção da indústria desacelerou nos anos anteriores ao COVID19, os fabricantes de componentes transferiram a capacidade liberada para outros setores eletrônicos, onde os termos não eram tão onerosos, e as margens eram melhores e aprenderam a conviver com menos volumes relacionados ao setor automotivo em suas fábricas.

Fabricantes de chips mudaram seu suprimento

À medida que os fabricantes de automóveis voltam, eles esperavam que a mesma capacidade estivesse lá, esperando por eles, apenas para descobrir que tinha sido totalmente absorvida por empresas que fabricavam eletrodomésticos, equipamentos médicos, computadores etc. E por causa da prática em toda a indústria automotiva de estoque just-in-time e compra direta dos fabricantes de componentes em vez de utilizar os serviços da cadeia de suprimentos de distribuidores e fabricantes contratados, não havia reserva de estoque esperando nas asas para salvar o dia.

Se essa dinâmica da indústria não for um desafio suficiente, as disputas comerciais em curso entre os EUA e a China complicaram muito as coisas para as montadoras americanas sensíveis a preços, cujas cadeias de abastecimento se tornaram fortemente dependentes de fontes chinesas. Para complicar ainda mais as coisas, está o aumento de eventos climáticos severos anuais que regularmente quebram links em todas as cadeias de suprimentos, custando às empresas bilhões de dólares em lucros perdidos devido aos custos associados à reparação de suas cadeias de suprimentos e vendas que são perdidas durante o processo de recuperação. Isso contribuiu para a “tempestade perfeita” que inundou a cadeia de suprimentos de veículos de passageiros.

O desafio das cadeias de abastecimento internacionais

Empresas em muitos setores que possuem cadeias de suprimentos internacionais complexas estão tendo que lidar com o fato de que suas cadeias de suprimentos não são muito resistentes a doenças ou intempéries.

Quanto mais elos na cadeia, mais problemático isso se torna. Uma pesquisa conduzida pela Jabil Electronics no ano passado descobriu que a montadora típica tem 250 fornecedores de primeiro nível e até 18.000 fornecedores em suas cadeias de suprimentos estendidas. São muitas operações diferentes que podem ser afetadas por um incêndio, inundação, terremoto, agitação política, tarifas e / ou doenças infecciosas. Quando você pensa sobre isso, é uma maravilha que as coisas funcionem tão bem como funcionam.

Não há soluções rápidas e fáceis para essas armadilhas e obstáculos. Portanto, por enquanto, a indústria automobilística terá que lidar com até US $ 61 bilhões em vendas perdidas e bilhões em lucros perdidos associados devido a interrupções na cadeia de suprimentos, desta vez liderada por, mas não limitada a, semicondutores.

Artigos do setor são uma forma de conteúdo que permite aos parceiros do setor compartilhar notícias, mensagens e tecnologia úteis com os leitores do All About Circuits de uma forma que o conteúdo editorial não é adequado. Todos os artigos da indústria estão sujeitos a diretrizes editoriais rígidas com a intenção de oferecer aos leitores notícias úteis, conhecimentos técnicos ou histórias. Os pontos de vista e opiniões expressos nos Artigos da Indústria são do parceiro e não necessariamente da All About Circuits ou de seus redatores.

Compreendendo o pipeline de gráficos heterogêneos de MCUs i.MX RT1170

Introdução aos sistemas de gerenciamento de bateria

Integrado

- A escassez de técnicos automotivos:O que isso significa para sua carreira?

- As empresas estão se preparando para a revolução blockchain

- Os 3PLs estão prontos para o boom pós-Covid?

- Curto-circuito da escassez global de semicondutores

- Quais são as diferentes opções para acabamento de metal?

- Quais são os benefícios da impressão 3D para fabricantes de metal?

- Você está pronto para uma fábrica inteligente?

- Adaptando a produção de manufatura para o boom dos veículos elétricos

- Quais são as inovações para manutenção industrial?

- Quais são os efeitos da atual escassez de níquel?